当ページには広告が含まれています

お金のイロハは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

大口融資を受けたいなら

大口の融資を希望する場合、手続きや審査などに何日もかかってしまうだろう

と思われる方も多いですが、それは大きな間違いです。

最近では大口融資でも最短なら即日融資対応の大手金融会社もあります。

特にご自身で事業を営まれている方は、経営上の必要な対策を講じるのに大口融資を希望する状況が急にでてくる場合もあるかと思います。

「今がチャンス!」という逃したくない大切な商機や「ここで資金を用意しないと会社が危ない!」という火急の事態が生じる可能性は0ではありません。

そうした支払期限や設定された締め日がある場合に強い味方になってくれるノンバンクのビジネスローンは身近に多く存在しています。

また金利や限度額などの利用環境は以前よりも確実に使いやすくなっていますので、緊急時の借り入れ先としてビジネスローンやノンバンクを選ぶ経営者が以前よりも増えています。

大口でも早ければ「即日」で融資可能な会社がある

個人の場合は最大800万円前後借入できる会社がある

高額であっても保証人や担保が不要な会社もある

数千万の融資でも「WEB完結契約」ができる大手もある

ビジネスローンの通常のプランの融資額は1,000万円前後

「5,000万円」前後融資可能な不動産担保ローンもある

ファクタリングであれば「3億円」前後の大口に対応

目 次

- 1 大口融資を受けたいなら

- 2 たくさんのところで借りている時はおまとめローン

- 3 法人の融資はどこが良いの?

- 4 クラウドバンク・フィナンシャルサービスの特徴

- 5 資金調達も可能なファクタリング企業も人気

- 6 ファクタリングのTRYはどんな会社?

- 7 早さで考えると株式会社オッティを!

- 8 ファクターズの運営会社について

- 9 資金調達プロは?

- 10 事業資金エージェントについて

- 11 えんナビで資金調達!

- 12 最短即日のファクタリング東京から!

まとまったお金はどこから借りるべき?

1.消費者金融

一般の方や個人事業主の方なら消費者金融を通じて大口利用ができる可能性があります。800万円までの高限度額対応の大手に人気が集中しています。WEB完結契約や30日間無利息サービスなどもあります。

2.ビジネスローン

法人や個人事業主向けの金融機関であればビジネスローンがおすすめです。最短即日審査で最大1,000万円というスピードタイプや、最大1億円の大口限度額をネットから申し込めるハイスペックなサービスもあります。

3.ファクタリング

ファクタリングは売掛債権の売却による資金調達です。最大3億円を取引してくれる大手もあり、早さに加えて大口取引ができるため規模の大きな法人企業の方の利用もあります。

融資の限度額の目安

| 個人向けのローン | ビジネスローン | ファクタリング |

|---|---|---|

| 500万円~800万円程度 | 1000万円~1億円程度 | 5000万円~3億円程度 |

| プロミス・アイフル・アコム・SMBCモビットなど | AGビジネスサポート・OJ(オージェイ)・アクトウィルなど | 楽天銀行不動産担保ローン・住信SBIネット銀行など |

掲載されているデータはあくまでも最近のビジネスローン、ファクタリング等の『目安の金額』となっています。ですので、正確なデータを見てから契約をする場合、各ホームページの融資可能額を確認するようお願いします。

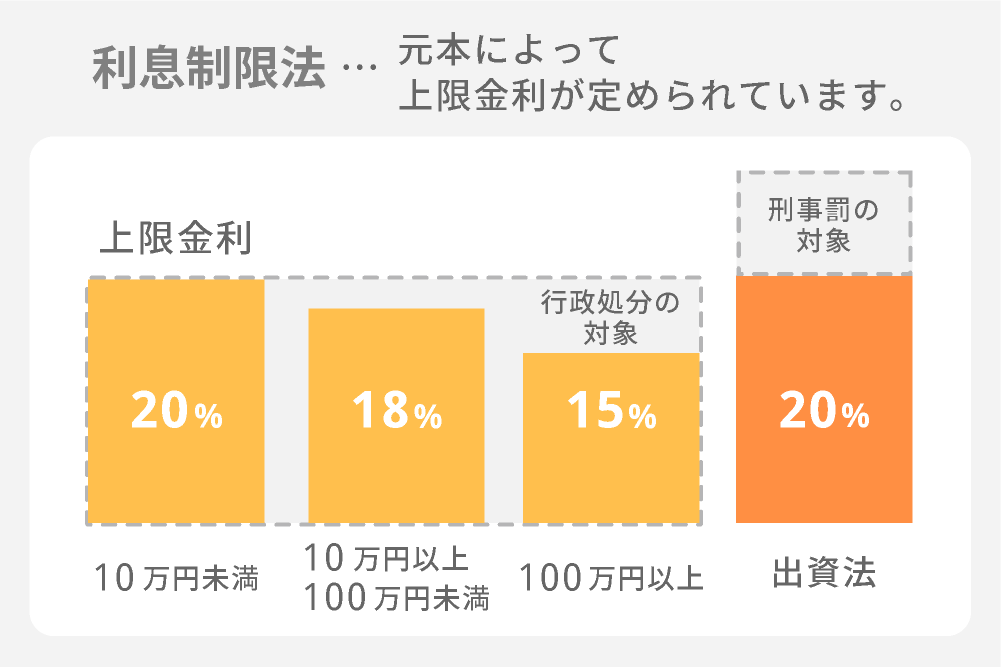

金利の引き下げは100万円がポイント?

初めて消費者金融から融資をしてもらう場合は、ほとんど場合が利息制限法の上限金利での融資になります。

融資をしてもらうなら金利は低い方が良いですが、金利を引き下げて欲しいと頼んでも向こうは商売で貸していますから、大事な稼ぎの源である金利を引き下げて貸してはくれません。

しかし、それでも金利を引き下げる方法は有ります。その方法は借入限度額を増額していくことです。利息制限法は、融資額が増えるほど金利が低く制限されます。

10万円以上100万円未満の場合、上限は18%、100万円以上の場合は15%と、100万円未満と100万円以上では金利が3%も違うので、消費者金融から借りた後は融資限度額の増額をしていって限度額を100万円にすることです。

100万円も借りたら逆に金利負担が増えるとの反論には、100万円も借りる必要が無いと答えます。

融資限度額を100万円にするだけで金利が下がりますから、100万円も借りる必要はありません。

なので、必要な分だけを借りて、使わなくてもそこから100万円まで増額していけばいいだけです。それでも3%も金利を下げることが出来ます。

しかし、複数社で借りている分、総量規制で増額が出来ない場合は、おまとめローンに切り替えると複数で借り入れしている金額をまとめることで金利の引き下げができる可能性がでてきます。

おまとめローンなら総量規制の対象外なので審査に通れば切り替えられます。

そして、100万円以上は15%の金利と定められていますから、もし今、複数から100万円以上18%の金利で借りている場合はおまとめローンを検討するのがおすすめです。

ポイントは限度額の高さですので、まずは100万円まで限度額を上げられるようにすることです。そのためには最初の貸付利用後しっかりと返済を続けることです。おそらく半年ほどすると業者サイドから限度額引き上げの案内がくる可能性があります。もしなければ自分から申し出ることもできます。

プロミスで大口融資は可能?

大口でお金が必要になる理由は様々ですが、大手金融であるプロミスではお金の使い道を問わずに利用できるフリーキャッシングになっています。

ですので契約限度額内であれば借りたお金をどういった目的で使っても大丈夫です。

毎月の生活費などだけではなく、買い物の支払いなどのために融資をしてもらっても問題ありません。

大口の融資なほど金利が下がりますが、プロミスのような消費者金融は総量規制の対象です。

お得な無利息サービスがある

特に初めて金融機関を通してキャッシングをしようと考えていて、なおかつ大口の融資をしてもらおうと検討されてる方ですと、一番心配になってくるのは返済する時の利息ですよね。

金融機関から大口であれ少額であれお金を借りる場合は必ず利息が発生します。

ですがプロミスでは初回契約時に条件を満たす方には30日間の無利息期間がもれなくついてきます。

これはどういうものかというと、30日以内に完済するなら利息はかからずに利用することができるサービスです。

それに加えてもし完済できなかった場合でも、無利息期間終了後の借り入れ残高から利息が計算されるようになっているため、特に初めて大口の借り入れを予定されている方には非常に安心して利用できるサービスになっています。

プロミスが優れている理由は?

プロミスが提供している瞬フリという振込融資が他社より優れている理由は、「瞬」と名前が付くサービス名から伺えるように、スピーディーにお金を銀行口座に振込んでもらえるところにあります。

通常の振込融資は基本的には平日の銀行営業時間内にしか利用できない上に、銀行営業開始時間に振込融資の依頼をしても振込が実行されるには時間がかかり、午前中に振り込まれない事もあります。

SMBCモビットは平日限定ですが、14時までに振込依頼をすれば最短3分で振込んでもらえるという利便性が高い振込融資サービスを提供しています。

そして、プロミスはアコムやSMBCモビットを更に上回る利便性が高い振込サービスとなっており、平日14時までに振込依頼をすれば最短10秒というスピードでお金を振込んでもらえます。

三井住友銀行やジャパンネット銀行をはじめとした、全国約200の金融機関ならば時間や曜日を気にする必要なく、24時間365日いつでも好きな時に最短10秒でお金を振込んでもらう事ができるようになります。

関連記事:今日中にプロミスでお金を借りる方法を解説

目的ローンなら更に低金利に!

プロミスなら収入も見合った金額での融資ができ、利用限度額は年収の1/3まで利用することができます。

そのため、大口の金額での借り入れもでき、大口の費用が必要な結婚式の費用も準備することが令和でもできるようになってます。

さらに、結婚式の費用は利用目的がはっきりとしているため、目的ローンを契約することができ、最大300万円の利用限度額のほか、適用金利は6.3%~16.5%とフリーキャッシングよりも低い金利となっています。

そのため、総返済額を抑えることができ、返済期間が長くなる場合ならフリーキャッシングで結婚式の大口の費用を準備するよりもおすすめです。

デメリットはある?

プロミスのデメリットをあえてピックアップするとしたら、「瞬フリ」を24時間365日利用するには、対応している銀行口座を用意しなければいけないという銀行口座が制限されてしまう点です。

対応銀行口座をもっていない人が瞬フリを24時間365日利用する為に、対応銀行口座を新しく開設しなくてはいけないという面倒くささがあります。

しかしプロミスは、銀行系カードローンである為に信頼性も抜群ですし、カードローンでは珍しいポイントサービスやプロミス会員限定優待割引といった独自のお得なサービス、カードローンの利用バレを防止のに心強い「カードフリーキャッシング」の実現などメリットが多いカードローンとなっておりオススメです。

アコムは最大800万円まで

融資を希望する理由は人それぞれですが、その目的や用途によっては大口で必要になることもあるでしょう。

一般的に消費者金融では契約がスピーディーで気軽に借りられる分、利用限度額は低めに設定されていることが多いです。

といってもこれは中小業者にあてはまるもので、大手金融では大口に対応するだけの幅があります。

しかしアコムのフリーキャッシングであれば事業性の利用を除き、目的や用途に限らず最大で800万円までの大口融資が可能になっています。

年収の3分の1以上の貸付をしてはならないという総量規制によるしばりがあるため、自分の年収によって契約限度額が変わってきます。

大口利用もスピーディな振込

最大800万円と大口の利用も可能なアコムのキャッシングですが、だからといって契約や融資までに時間がかかるなどということはありません。

審査時間は最短20分※と業界でもトップクラスの早さなので即日の融資も可能になっているだけでなく、振込キャッシングも素早く便利になっています。

特に楽天銀行の口座を登録することで24時間365日いつでも利用できるだけでなく、申請してから最短10秒で振り込んでくれて、その上手数料もかかりません。

大手消費者金融であるアコムならではの素早くて便利なキャッシングが可能になっています。

貸付利率が0%になる?

初めての消費者金融を利用される方や大口の融資を希望をする場合、利率に関しても気になる部分ですよね。

アコムの利率は3.0%~18.0%となっており、特に大口の利用者がお得に活用できるような上限金利になっています。

またそれだけではなく、契約から30日間は貸付利率が0%になる無利息期間というものがサービスでついてきます。

この間であれば、文字通り利息は発生せずに借りた額だけを返済すればいいので、いざという時に頼りになります。

また完済しない場合でも、無利息期間終了後の借り入れ残高から利率を計算してくれるため、お得で賢いキャッシングが可能になっています。

関連記事:今日中にアコムでお金を借りるなら?申込~借入まで徹底解説

大口融資はSMBCモビットも便利

大口融資が可能なSMBCモビットならではのサービスの一つがメジャーコンビニに設置してあるATMと提携しており、24時間365日便利に使えるという点です。

ですからきっとあなたの最寄りのコンビニも利用可能なはずです。ですから夜中などの緊急時にも大口のお金を借りる事に困ることはないでしょう

また、SMBCモビットのカードローンで「バレない」と評判なのが、ローンカードが発行されない「カードレス(WEB完結)契約」です。

借入はATMを使わず、すべて利用者の銀行口座に借入金が振込まれる「振込キャッシング」になっており、返済も口座引落しとなります。

従って、カードを持ち歩く必要が無いため紛失する心配がありませんし、郵送や電話連絡がされないため、必要書類はネットからアップロードするだけです。

SMBCモビットでWEB完結契約をするには「社会保険証か組合保険証を持っている方」、「三井住友銀行、ゆうちょ銀行、三菱UFJ銀行の口座を持っている方」という条件があります。

関連記事:SMBCモビットで家族や会社にバレずに借りる方法を徹底解説

アイフルは大人気の大手

消費者金融の中でも知名度がある大手といえばアイフルのキャッシングです。

即日振り込みに対応しているスピードキャッシングが魅力ですし、女性向けのローンや、借り過ぎを抑えられる限度額が低いプランなども用意されており、初心者や主婦からも高い支持を得ているサービスです。

最短20分で融資を受けられる可能性があり、融資のスピード性が優れている点が最大の利点です。

自動契約機で電話をするのみで誰とも対面せず夜でもお金を借りられたり、インターネットからの来店不要の申込にも対応しているのでスマホやPCを通じて審査を済ませ、お金を振り込みしてもらうことも可能です。

アイフルは担保や保証人も一切不要ですし、収入証明書や住民票などの特別な書類も要らないので、思い立った時に誰でもスムーズに審査を受けて、迅速に融資を叶えやすい点が魅力です。

急な出費の際や初めての時は安心できる大手を使うと便利です。

幅広く利用できる

アイフルは主婦の方の口コミでレジャー費用やプチ贅沢に利用できるローンとして好評を得ています。

お給料日前やボーナス前でちょっとお金が足りないけれど、どうしても行きたい旅行があるとか、高級レストランを予約してプチ贅沢したいって時はありますよね。

アイフルならその希望に応えてくれます。口コミを見ると、レジャー費用が足りない時やちょっと贅沢したい資金の用意に利用できて助かったとあります。

子供達との思い出に家族旅行を計画したり、子供の友達家族との日帰り旅行なんていうのもありますよね。その年齢やその時期でしか体験できないことも多いので、今行きたいという方も多いのです。

アイフルだったら、最短20分融資が可能なので頼もしい存在になってくれますよ。

カードを持ったあとは提携ATMでも利用できるので旅先で足りなくなった際にも活用できるのがうれしいですね。

法人や個人事業主の方で大口の融資を臨む場合は、大口の借り入れもできるカードローン業者を選ぶことは大切ですが、急いでいる方は必要書類の確認を忘れずにしておくことも大切です。大口と小口の貸し入れの際は大半の消費者金融で提出しなければいけない書類が変わっていきます。

たくさんのところで借りている時はおまとめローン

おまとめローンを利用する場合は“金利の低い業者”がおすすめです。

おまとめローンはその性質上、月々の返済額が少なくなるので毎月の返済負担が減少します。

しかし、借金の返済回数が増えるので金利を含めた返済総額が増える可能性があるのです。

このため、借金の一本化前よりもできるだけ低い金利の業者を利用すればその金利差によって、借金の一本化前と変わらない返済総額になったり、場合によっては返済総額が減る事もあるのです。

限度額の高い場所もおすすめ!

おまとめローンを利用する場合、借金総額の多い人は限度額の高い業者を優先して選ぶのもおすすめです。

おまとめローンで借金を返済すると、“多重債務解消”と信用情報に記載されるので再びおまとめローンを利用するのが難しくなるのです。

おまとめローンは何度も利用できるものではないので、借金総額の多い人は一度で全ての借金を一本化できるように限度額の高い業者がおすすめとなります。

関連記事:500万円まで対応!中央リテールのおまとめローンを解析

安心できるかは登録番号をチェック

おまとめローンを利用する場合は安心できる業者を利用しましょう。

安心できる業者を判断するには、貸金業登録番号をチェックするのがおすすめです。

正規の業者は各都道府県に貸金業登録していて番号が割り振られているのです。

また、日本貸金業協会会員としても登録されている業者はより安心安全なので特におすすめです。

来店不要のネット申込もおすすめ

おまとめローンというと、“多重債務解消”という重々しい雰囲気がするので業者に直接出向いて契約しなければいけないようなイメージがします。

しかし、実際はフリーローンの時と同じように業者のホームページから来店不要のネット申込ができるのです。

ネット申込は全国どこからでも利用できて利便性が高いのでおすすめです。

法人の融資はどこが良いの?

すでにお分かりの通り融資を即日で行うことができる会社も昔よりも増えてきました。でも、どこでも安全に融資をしてくれるわけではありませんので、それだけは気を付けるようにしましょう。

緊急事態であっても、必ず有名で安全性が高いキャッシング、銀行カードローンや法人カードローンなどでキャッシング等をするようにして、返済時に困らないようにしましょう。

| 融資時間 | 実質年率 | 限度額 | WEB申込 | |

|---|---|---|---|---|

| AGビジネスサポート | 最短即日 | 3.1%~18.0% | 50万円~1000万円 | 〇 |

| アクトウィル | 最短即日 | 7.50%~15.00% | 5000万円まで | 〇 |

| オージェイ | 最短即日 | 8.50%~15.0% | 10万円~1億円 | 〇 |

| デイリーキャッシング | – | 5.2%~14.5% | 200万円~5,000万円 | 〇 |

| MRF | 最短3日 | 15.00%以内 | 100万円~3億円 | 〇 |

| TRYフィナンシャルサービス | – | 6.8%~12.65% | 300万円~5000万円 | 〇 |

法人や個人事業主でも来店不要

非常事態で素早く申込みをされたい法人や個人事業主の方もいますよね。

「個人事業主でも大手の業者から借入することはできるの?」等の質問は当然あると思いますが、初めてご利用する時、やっぱり不安はつきものです。全く心配なくご利用頂けるのでご安心ください。

個人事業主さま向けのカードローンはありますし、老舗の業者なら特に様々な金融商品を提供しています。

法人や個人事業主の方々は事業資金をご希望するケースが多く、そうなると大口の借入となることもあるでしょう。そういう時は有名な老舗を利用すると低金利で提供しているのでご検討されてみるのも一つの案です。

カードローンの申込みは高金利でダークなイメージをお持ちになっている人もいますが、実際は全く違います。

| 来店せずに契約 | 特徴・備考 | |

|---|---|---|

| AGビジネスサポート |

〇 |

30秒でスピード診断 |

| アクトウィル |

〇(30日間無利息※) |

最短60分審査 |

| デイリーキャッシング |

〇 |

融資まで3ステップ |

| MRF | – | WEBで仮審査:無料 |

| オージェイ | 面談あり(来店、または出張サービス) | 少額から大口まで幅広く対応 |

※小切手・手形をお持ちのお客様が対象です。

お申込みもウェブサイトから来店不要で手軽にでき、審査時間も最短で30分前後となっています。

平日14時までにお申込みの場合、緊急事態の振込を受けることができ、資金が急に必要な時には借入できるのでお役立ち頂けるサービスです。多くの方が活用しているのでご安心頂けます。

土日でも利用可能

会社を経営していると経営が順調な時もあればそうでない時もでてくるものですよね。

そういった場合はビジネスローンなどで資金調達をすると思いますが、最近では土日でも利用が可能なビジネスローンも増えてきて、時間帯を問わずいつでも気軽に資金調達が可能になりました。

平日は業務に追われて資金繰りは土日に行うといった経営者や事業主の方でも、土日のうちに資金を調達することが可能なので自分の仕事のスタイルにあった資金調達が可能です。

担保や保証人無し

事業を運営していてローンを組みたいという場合の多くは、資金繰りに余裕がない時が多いです。

そういった場合は担保や保証人などが用意できないという事も多いですよね。

しかし最近のビジネスローンは担保や保証人を用意せずとも最大で1000万円の融資が可能な業者なども存在しています。

もちろん、WEB上で申し込みから振込みまでの手続きを完結できる業者も多いため、ネット環境さえあればどこからでも利用が可能でとても便利になっています。

| 保証 | 担保 | |

|---|---|---|

| AGビジネスサポート | 原則不要(※法人の場合は代表者の原則連帯保証が必要となります。) | 不要 |

| アクトウィル | 原則第三者保証人不要 | 不動産担保不要 |

| デイリーキャッシング | 原則不要 | 原則不要 |

| MRF | 連帯保証人原則不要(※法人の場合は代表者の連帯保証が必要な場合があります。) | 土地・建物に根抵当権設定 |

| オージェイ | 原則不要(※法人の場合は代表者の原則連帯保証が必要となります。) | 原則不要 |

銀行ビジネスローンも事業者におすすめ

まとまったお金を借りたい事業者の方には銀行ビジネスローンもおすすめです。

ノンバンク系のビジネスローンよりも融資までに時間がかかりますが、時間に余裕があるなら低金利の銀行ビジネスローンの利用を考えてください。

GMOあおぞらネット銀行のあんしんワイドは法人口座も開設でき、最大1000万円まで融資可能、金利は0.9%~14.0%と低金利になっています。

カードローンがなので好きなときに借り入れができ、随時返済もできるため自由度が高いビジネスローンです。

関連記事:あおぞらネット銀行のビジネスローンの審査はゆるいの?特徴を解説

アイフルグループで有名なAGビジネスサポート

AGビジネスサポートでは、事業者向けローンとして「カードローン」と、「ビジネスローン」の2種類のローンを取り扱っています。

いずれのローンも最大限度額が1,000万円(カードローンを初めて利用する方は500万円)となっていますので、大口融資を希望する会社経営者の方や、個人事業主の方にもおすすめです。

また、金利と高い実績が一押しポイントとして際立っており、ローン選びに悩んでいる方は是非検討してみてください。

ビジネスローンの金利は3.10%~18.0%、カードローンは5.0%~18.0%と定められています。

AGビジネスサポートの強みはこの下限金利です。他社が9%台や中には10%を超えてくるのに対して、AGビジネスサポートは3.10%と低めに設定されています。

ですから大口の融資を希望されている場合は、非常にお得に利用できます。

大手としての高い実績という面に目を向けてみると、消費者金融大手のアイフルグループとして金融業者としての長い歴史があります。

また法人向けサービスとしては日本有数の実績があり中小企業にも広く活用されているからこそ安心して利用できます。

また契約後の利用の便利さも実績のある企業ならではで、元利一括返済の相談や、事業計画・返済計画の相談も随時受付してくれるという点で利便性が高いと高評価です。

1.融資までは最短どれくらい?

できる限り短期間で融資を行えるように取り組んでいるのがAGビジネスサポートです。

審査時間は約3日ほどに設定されており、審査を通過する事ができた法人や個人事業主はそこから契約することになります。

審査後から融資されるまでがスピーディーなので、納得した評判や口コミを獲得しています。

2.来店不要で最後まで

Webから申込を行うことができるAGビジネスサポートですが来店不要で、無事に審査を通過することができた法人や個人事業主は指定した口座にお金を振込みしてもらえます。

このようにわざわざ来店する必要はないので、多くの法人や個人事業主から満足した評判を得ています。

3.契約までの手順を解説

AGビジネスサポートはシンプルな契約までの手順になっており、まずはWebから申込を行います。そして仮審査を実施して通過できた法人や個人事業主は、必要書類を提出します。

そして本審査を行って、無事に本審査を通過することができた法人や個人事業主は融資を受けられるという手順です。

特別難しい手順ではなく分かりやすくなっているので、この部分に関しても納得した口コミが目立っています。

4.口コミで人気を分析すると?

口コミや評判で高い人気を獲得しているのがAGビジネスサポートになります。

分析するとWebから申込をすることができたり、担保や保証人が不要に定められている部分が評価されています。

またビジネスローンは最大で1000万円の大口融資が可能になっており、柔軟に対応しているのも高い評価理由の一つになります。

担保・保証人は必要になる?

大手金融業者であるAGビジネスサポートは、事業資金ローンサービスを無担保・無保証人で提供しているので利便性が高くなっておりオススメです。

ビジネスローンとカードローンの二種類の事業資金ローンのどちらも利用できるのは、満20歳~満69歳までの個人事業主(確定申告書Bに営業所得の記載がある人)と、法人(法人代表者)です。

ここで注意が一つあります。法人の場合、AGビジネスサポートは代表者様に原則、「連帯保証」のお願いをしています。

アクトウィル

アクトウィルの限度額は最大で5,000万円とビジネスローンとしては高めで、小切手、手形をお持ちの方が対象に最大で30日間金利が0円になるサービスも行っているので注目を上げています。

また、金利が0円のサービスの期間が仮に終わっても実質年率自体、7.50%~15.00%と低めの設定になっているので、有名で早いビジネスローンから融資をしてもらいたい時に便利です。

OJ(オージェイ)

限度額が30万円~2,000万円とビジネスローンの業者の中では大口対応のOJ(オージェイ)は最短即日融資とスピーディさにも注目をされているため高評価を得ています。

また、金融業者の中では、プラン数もかなり多く、売掛債権担保融資、介護・診療報酬担保、不動産担保融資、動産融資、商業手形割引、手形・小切手貸付、無担保融資(ビジネスローン)などが用意されているので、どうしても資金調達をしたい法人、個人事業主から高い評価を得ています。

デイリーキャッシング

デイリーキャッシングのビジネスローンは最大限度額が5,000万円、金利は5.2%~18.0%となっているので、資金ショートを回避する経営者から注目をされています。

また、プランの種類も他社と引けは取らなくフリーローンや不動産担保ローン、貸金業法に基づくおまとめローンなどもありますし、担保や保証人も今現在一切不要となっています。

それと、ビジネスローンでは3ステップで融資まで進める点も考えるとスピーディに契約する時に便利と考えられますよね。

AGビジネスサポート、アクトウィル、オージェイなどから比べると知名度が極端に高いとは言えませんが、プランによっては最大で8,000万円まで利用できるのを踏まえると見逃せない会社と言えます。

キャレント スーパーローン

キャレントは融資額が1万円から500万円までと幅広く設定されています。WEB申し込みにも対応しており、審査に通過した後にご指定の口座に入金をしてくれるのでお急ぎの方に便利です。

また、申し込みは24時間365日可能ですので、早朝や夜遅くに申し込みを済ますこともできます。

『ビジネスパートナー』で審査

スピード審査と最短翌日融資を掲げるビジネスパートナーは、インターネットからの申し込み、仮審査、必要書類を提出して行われる本審査、そして融資実行の4ステップの流れになっています。

申し込みフォームに会社情報や代表者の情報を入力することで仮審査が行われ、審査結果を待つ間に必要な書類を準備しておくことで本審査をスムーズに受けることが可能です。

書類提出については、FAXおよび郵送に対応しているため、急いでいる時にはFAXでの提出がおすすめです。

ですが、融資を受ける際には契約書の提出と受理後となってしまうため、翌日に融資を希望する場合は主要都市にある支店での契約手続きが最短になります。

郵送の場合、契約書の到着まで3日前後を要するため、余裕を考慮した申し込みがポイントになります。

どのような経営者でも

ビジネスパートナーでは、融資対象が『法人又は個人事業主の方』となっており、個人で娯楽場や旅館、学校や病院の経営者でも利用することが出来ます。

また、キャッシングできるため、必要な時に必要な分だけ自由に利用出来るというメリットがあります。

また、証書貸付型とは異なり、1回の契約で複数回の利用が出来るため、印紙代という費用も実質的に抑えることが可能です。

キャッシングカードの発行に掛かる手数料や契約時の事務手数料も無料となり、無駄な費用も抑えて融資が可能な点から中小企業などの法人や個人事業主の方にとって、ビジネスパートナーの法人向けキャッシングはメリットのあるサービスとなっています。

24時間キャッシングが可能

ビジネスパートナーの法人向けキャッシングは、セブン銀行ATMから24時間出金可能なため、日本各地で利用することが出来ます。

会社の営業地域に事業性資金を融資してくれる貸金業者がない場合において、選択肢の有力候補になります。

また、セブン銀行ATMを利用する際、1万円以下で110円、1万円超えでは220円の手数料が掛かるものの、1回につき50万円まで出金可能となっているため、1回で纏めて利用する方がお得です。

また、24時間利用出来ることから、翌日に諸支払のために現金が不足している法人でも、銀行営業時間前や支払期日ギリギリでも安心して現金を調達出来ます。

ビジネスパートナーを選ぶメリットは?

ビジネスパートナーは申込み、連絡、本審査、融資の4ステップで完結します。

経営実績のある事業者の方々でしたら、ホームページより仮審査に必要な情報を入力し、入力後担当者から連絡が届きます。

この仮審査を通過した後、必要書類を提出する本審査へと移行しますが、予め必要書類を用意しておくと無駄なくサッと本審査へと移行できます。

書類審査後本審査の結果が通知され、融資可能と判断されればいつでも利用できるようになります。

近くのセブン銀行ATMで!

セブン銀行ATMはビジネスパートナーは対応しており、いつでもどこでも使用可能です。本審査を通過後、近くのセブン銀行ATMに駆け込むことで即座に融資を受けられます。

また、24時間利用可能なため、午前でも午後でも時間に左右されることなく会社経営に必要な資金の捻出や、税金への支払いに対応できるでしょう。

提携しているセブン銀行は全国各地に点在しているため、貸付けを受ける場所にこだわる必要もありません。

ロードスターファンディング 不動産担保ローン

ロードスターファンディング株式会社は貸金業者登録(貸金業者登録番号 東京都知事(2)第31574号)をしています。

また、ロードスターキャピタル株式会社の100%出資の子会社ですので、安心安全の会社です。

金利について

ロードスターファンディングが提供する不動産担保ローン金利の中心値は、5.0%と低金利であることが口コミでも評判です。

融資資金の調達は、個人の複数の投資家から集めるクラウドファンディングを採用しているため、低金利で融資が可能になっています。

融資額について

最大5億円の大口融資が可能で、元利均等返済、元金均等返済、元本一括返済方式がなども選択することができます。

そして、最長120か月の借入、二番抵当での融資も可能ということも評判です。

創業直後・赤字会社も検討可能

ロードスターファンディングは審査がスピーディという口コミが多く、創業直後・赤字会社でも独自審査で融資がスムーズと評判です。

資金繰りが厳しい状況でも大口融資が可能となる場合もあります。また、代表者の連帯保証も必要ありません。

利用の流れは?

web、電話相談から可能です。融資案件に対し面談込みの審査を行い、その後に正式に申し込みとなります。

正式申し込み後は、少額資金ではじめられる資産運用のプラットフォームOwnersBookで融資金額を募集。正式申し込みから約1ヶ月前後で融資をされます。

日本政策金融公庫を使うなら「ユウシサポ」

法人や個人事業主が事業性融資を受ける場合、その金額は比較的巨額で借入期間も長いことから支払利息の負担を最小限とするためには金利が業界最安水準である日本政策金融公庫から貸していただくのが効果的と考えられます。

日本政策金融公庫は人気の高さから審査も厳し目なのですが、ユウシサポを利用すれば初心者でも審査通過の確率を高めることができるのでお得に事業者向けローンを利用したい場合におすすめです。

ユウシサポでは金融のプロが審査通過のために様々なサポートしてくれるのです。

全国どこからでも申込可能!

低金利で大口融資を利用したいと考える事業主をサポートするサービスを展開しているユウシサポですが、利用の際には原則インターネットを利用するため24時間365日問い合わせができる絶対的な強みがあります。

場所や時間に関係なく問い合わせができるので急いでいる場合に便利ですし、いつでも申込みができるだけでなくサービスは全国対応なので地方で事業を展開していて頼れる専門家がいなくて困っている場合にも最適なサービスと考えられます。

日本政策金融公庫の審査落ちを避けるためにも

ユウシサポでは公認会計士や税理士など金融のプロが日本政策金融公庫の事業者向けローンの審査を通過できるように提出する書類の作成をサポートしてくれる他、審査をパスするための最大の関門の一つである面接対策も実施している強みがあります。

日本政策金融公庫では面接がうまくできなかったばかりに審査落ちをしてしまうケースも多いので、このサポートは初めて日本政策金融公庫にローン申込みをする事業主には非常に心強いサービスと考えられます。

クラウドバンク・フィナンシャルサービスの特徴

何といっても最大10億円!

規模の大きさでいえばこれを上回るノンバンクのローンはないと言ってもいいほど大規模な貸し付けを期待できるのがクラウドバンク・フィナンシャルサービスです。一度の契約で大口の資金を確保できる可能性があるため注目されています。

個人事業主にもチャンスあり!

大きな額面を必要とする個人事業主の方にもクラウドバンク・フィナンシャルサービスを利用するチャンスがあります。また、大口の貸付に対応しているのにも関わらず審査時間が非常に短いので緊急時の資金調達時に便利です。

大口なのにネットで!

これだけの大きな融資が期待できるのに申し込みはネットで24時間行えます。ですから全国どこからでも申し込みが可能です。時間と労力をかけずにキャッシュフローを改善したいなら断然ココです。

大口融資が期待できる?

『最大10億円』のクラウドバンク・フィナンシャルサービスなら、他社では不可能とも言える大口融資を受けられる期待が持てます。

一般的なビジネスローンに申込んだ場合、一度に貸付可能な額は数百万円から一千万円程度までがほとんどです。

ですがこのクラウドバンク・フィナンシャルサービスは上限10億という融資限度額の高さが自慢です。

必要な額を準備するために幾つもの借入先に資金調達を申込むというのは良い方法ではありませんが、いざとなればそうせざるを得ません。

ですが、この場所ならばその必要すら無いかも知れないわけです。

最大限度額が高いことは単純に強力な長所でありメリットです。限度額が高いほど低金利で利用できる事にもつながります。

「必要なだけの十分な額が借りられる場所を選びたい」とお考えなら、第一候補はクラウドバンク・フィナンシャルサービスで決まりです。

| 申込み | Web:24時間受付 記入時間:3分程 |

|---|---|

| 限度額 | 上限10億円 |

| 実質年率 | 6.0%~15.0% |

| 個人事業主 | 〇 |

| 担保 | 必要(預金担保、有価証券など) |

| 事務手数料 | 別途 |

| 資金使途 | 事業運転資金、不動産購入資金など |

なぜこの限度額が可能なの?

クラウドバンク・フィナンシャルサービスでは最大10億円の貸し付けを受けることができ、大口融資に対応している点で高く評価されています。

なぜ最大10億円もの融資が可能なのですか?

クラウドバンク・フィナンシャルサービスから貸し付けを受ける際には原則として担保が必要となっており、一般的な貸金業者のように与信情報だけで査定を行うものとは異なります。

担保があることで信用が高まり、万が一の際でも債権返済に充てられる資産があるということで、大口融資かつ低い年率での貸し付けが実現されています。

会社の信用評価だけでなく、資産価値も評価してもらった上で貸し付けを受けたいという場合にはおすすめです。

銀行融資と違う所は?

クラウドバンク・フィナンシャルサービスの事業資金の貸し付けは、従来型の銀行による貸付とは異なるメリットが高く評価されています。

返済方法は4つの方法から事業内容に合ったものを選ぶことができます。

また、クラウドバンク・フィナンシャルサービスではさまざまな事業サポートを行っており、使用目的が厳しく制限されるなどの心配がありません。

さらに貸し付けを受ける際に心配な申し込みから貸付実行までの期間も銀行融資のように1ヶ月や2ヶ月といった期間を要さないのも大きな特徴であり、事業拡大やプロジェクト費用の確保を短期間で行うことができます。

契約までのスピードは?

クラウドバンク・フィナンシャルサービスは土日にも事業資金の調達をしやすい事業者向けのローンですが、銀行融資より優れている部分が2点あるのです。

・クラウドバンク・フィナンシャルサービスは申し込みから契約までのスピードが優れているので時間をかけずに事業資金の調達をする事が出来ます。

・会社の経営者だけでなく個人事業主も利用する事が出来ます。

銀行融資で事業資金を調達する時は時間がかかってしまう事も多いでしょうし、個人事業主だと難しい部分もあるのでクラウドバンク・フィナンシャルサービスがある事で助けられている法人、個人事業主も多いです。

申込みができる時間帯は?

銀行が取り扱うローンの多くが銀行の営業日以外である土日には申し込みの受付などを行っていないため、土日に急に事業資金が必要になった際には使用しにくいデメリットがあります。

土日に突然事業資金が必要となった場合に便利なのがクラウドバンク・フィナンシャルサービスのローンサービスです。

同社のサービスはネットを使って24時間365日どこからでも申し込みができるので緊急時に非常に役に立つのです。

金利設定

安心金利のクラウドバンク・フィナンシャルサービスで貸し付けを受ければ、大口の借入を行っても想像以上に利息を抑えることが可能です!

MAX10億円まで借り入れの期待ができるのがクラウドバンク・フィナンシャルサービスですが、たくさん借りるということは利息も大きくなることに不安を覚える方もいます。

事業拡大の為に大口融資を受けたとしても利息の支払いに苦労していては健全な経営も難しくなってしまいます。ですが、この場所の下限金利は融資取扱手数料込で年4.0%となっています。

この実質年利はビジネスローンの中では極めて低く、他社と比べても利息を少なく減らすことに寄与します。さらに『元利均等・元金均等・自由返済・一括返済』から条件に応じて返済方法を選ぶことも可能ですから、返済の負担を少なくすることができるんです。

融資型クラウドファンディングとは?

クラウドバンク・フィナンシャルサービスは『融資型クラウドファンディング』により資金調達を行っており、今までになかった事業ローンとして大きな注目を得ています。

多くの個人投資家から資産運用として投資を受け、そうして集まった資金を融資に活用し、得た利息を分配金として投資家に還元しています。低金利で大口の資金調達が行える事業ローンということで借入を行う企業側にとってもメリットも大きく、投資家にとっても少額・短期でも利回りの良い資産運用が行えるということで人気になってきています。

つまり借入を行いたい企業と好利回りな資産運用法を求める投資家にとって、『WinーWin』の関係が作れるのがクラウドバンク・フィナンシャルサービスという場所なのです。

こうした多くの便利な側面を持つ取引ですから、現在多方面の経営者から注目されるのも当然と言えますね。

審査のポイント

独自の審査方法を行うクラウドバンク・フィナンシャルサービスは、『新規投資』や『大型設備導入』など多くのビジネスローンでは難しいと言われている、多額の資金が必要となる用途への資金調達にも向いています。

この場所の審査では、投資家が魅力を感じる様な『将来性』を感じさせる事業計画が準備できれば審査通過できる可能性が高まります。

現在の業績などの経営状態だけで判断されるわけでは無いことから、中小企業であっても優良案件と判断されれば大口契約で資金を受けられる可能性があるということです。

企業として新たな挑戦を行う新規投資や事業拡大の為の新型設備の導入を早期に目指すのならば、銀行などに頼るよりもクラウドバンク・フィナンシャルサービスに申込むほうがチャンスは大きいかも知れませんね。

資金調達も可能なファクタリング企業も人気

緊急事態の資金繰りでも対応できるファクタリング企業が増えているという事であり、これは融資の受け渡しを行う企業が横並びに増加している事を各企業が受け、差別化を図り顧客を得るために緊急事態の資金繰りを行うサービスを展開しているという事なのです。

当日の受け渡しに対応しているからと言って利用者には特別デメリットとなる要素はほとんどなく、一般的な消費者金融と同様の条件で融資を受け取れます。

ビジネスローンとは違う審査方法

ファクタリングはビジネスローンと違って、売掛金を現金化する形なので、審査方法が全然違います。

ビジネスローンは比較的審査も厳しいので、現在の会社の状況や資産状況もみられるのですが、ファクタリングでは、融資ではなく実際にある売掛金を事前に資金にする方法ですので、審査も比較的簡単でスピード感を持って現金化ができるので、かなり使い勝手のいい資金調達の方法だと思います。

借りないという選択肢

ファクタリングは欧米では昔からある経済手段の一つで、近年日本でも経産省がリポートの中で言及するなど普及が見込まれています。

売掛金を早期に売却することで資金を得る方法です。一番のメリットは最短即日資金化することができるため、事業資金としては異例の速さで調達できる点です。

借りるわけではないため利息を延々と支払う必要はありませんし、売掛金の身元がしっかりしていれば多くの事業者が利用できるというメリットもあります。

赤字決算や税金滞納でも貸してもらえる?

ファクタリングで評価されるのは主に売掛債権のことなので、債権を持っている企業が赤字決算であろうと税金を滞納していようとそれ自体が評価のポイントになることはないのです。

あくまでお金を支払ってもらうことができる権利を買い取るので支払うのは売ろうとしている企業ではないので、その企業がどんな状態であろうとも大した問題ではないからです。

その為、企業自体の資産が素早く資金調達に活用できるわけです。

取引先にバレないのに早い!

取引先にバレないという最大のメリットがる2社間取引きですが、2社間だからこそのスピード対応も人気の理由です。

自社と、ファクタリング業者の2社のみの契約となるため、自分が素早く書類を用意して対応すればその分資金も早く調達できます。

取引先企業の同意を待たなくてよい分、トータルしたスピードが早くなるのです。

商工ローンに断られた経営者は?

ファクタリングによる資金調達は銀行融資とは違って借入金とは異なっています。

売掛金を売買する取引という扱いになるので、例えば税金を滞納していたり、借り入れにブラック情報があったり、銀行からの融資を断られた女性経営者でも利用することができるのです。

取引の条件としては事業用の資金として使用すること、そして安定した売掛金があることとなっています。

取引先の信用度があれば商工ローンを断られたり、つなぎの融資が受けられなくても資金調達が可能になるのです。

ファクタリングのTRYはどんな会社?

ファクタリングのTRYは東京都台東区に本社のある株式会社SKOが運営するファクタリングサービスです。

2018年登録の新しいサービスながら口コミでの評判も良く、資金について悩んでいる場合にも親身になって相談に乗ってくれて人気の高い業者です。

どんな点が評判なの?

ファクタリングのTRYが人気の理由は、初めての人でも安心して取り引きができる事です。

2社間取引きに対応しており、更にノンリコースなので売掛先の倒産などを心配する事なく資金調達ができると口コミでも評判です。

資金化までの時間は?

融資などの場合ですと数日だったり遅ければ数週間待たされる事も多いですが、ファクタリングのTRYでは最短1日で資金化する事ができるので急ぎの場合などにも対応しやすいと口コミでも評判です。

審査も自社よりも売掛先に重点をおいたものになるので、スピーディーに手続きを進める事ができます。

手数料はどれくらい?

ファクタリングのTRYの評判の良い理由の一つに、手数料が安いという事も挙げられます。

せっかく売り上げたお金ですから審査時はできるだけお得に資金調達したいところですが、ファクタリングのTRYの手数料は業界最低水準の5%~となっているため非常に安価で、お得に資金調達ができるようになっています。

2社間専門で安心の内密取引!

資金調達する事が周りに知られてしまうのではと心配される方もいるかもしれません。

ですが、ファクタリングのTRYなら自社とファクタリングのTRYの2社だけで行う2社間取引に対応しているため、売掛先に内密にしながら資金調達ができると口コミでも人気です。

赤字決算でも申込OK?

ファクタリングのTRYを利用する最大のメリットは現状にとらわれない資金調達ができるということです。

法人で特に融資などで資金調達をしようとすると赤字決算の場合は契約できないことがほとんどです。

ピンチの時こそ利用したいところですが、審査に通らなければ資金調達は不可能です。

ですがファクタリングのTRYなら、すでにある売掛金を買い取ってもらうかたちになるため現状が赤字決算でも問題ありませんし、他にも起業して間もない会社や個人事業主の方なども気軽に利用することができます。

償還請求権なし

法人で事業を運営していると時には資金繰りが厳しくなってしまったり、過去の売掛金が入ってくるまでに時間がかかるために新事業を始められないなどという場合もありますよね。

そういった時に便利なのがファクタリングで、融資とは異なりすでにある売掛金をそのまま買い取ってもらうことができるので、気軽にできる資金調達として非常に便利です。

特にファクタリングのTRYなら、もし取引き後に売掛先が倒産したりして資金回収できなくなってしまった場合でも償還請求権なしなので安心して安全に利用することができます。

早さで考えると株式会社オッティを!

様々なファクタリング業者がありますが、“早さ”という観点から考えると「株式会社オッティ」がおすすめです。

株式会社オッティには、女性専用サービスがあるわけではありません。しかし、株式会社オッティは“最短3時間審査”という業界トップクラスの審査スピードである為におすすめです。

女性経営者が融資を受ける際には、審査が男性より慎重に行われて時間がかかる場合があります。

しかし、株式会社オッティは最短3時間のスピード審査で最短即日現金化してくれるので、“1秒でも早く資金調達をしたい”という女性経営者にぴったりな業者となっています。

オッティの概要

株式会社オッティは東京に拠点をもつ会社です。年間300件以上の取引をしている実績抜群なファクタリング会社なので信頼できると口コミで評判となっています。

スタッフの質がとてもよく、“アットホームさ”があるので契約終了後も、資金調達相談をしたり、お茶だけ飲んで雑談だけして帰る利用者がいるほどです。

24時間365日いつでも申込可

株式会社オッティの魅力の一つは24時間365日いつでも好きな時にスマートフォンで申込をして資金調達の目処をつけられる点です。

ファクタリングを利用する会社の多くが土日祝日が明けるのを待っている余裕はありません。

しかし、オッティならば24時間365日対応してくれるので土日祝日であってもスマートフォンで申込をして審査をしてもらえるので口コミで評判になっています。

審査は最速レベル

オッティは審査の速さも魅力です。

スピーディーな審査を売りにしているファクタリング業者は沢山ありますが、株式会社オッティは群を抜く審査スピードである“最短3時間”という業界最速レベルの審査スピードなので口コミで評判となっています。

手数料も優秀!

株式会社オッティは審査スピードだけでなく、手数料の低さも魅力となっていて評判です。

オッティは売掛債権の額面金額に対して5%~という業界最低水準の手数料の低さとなっています。

「手数料が高くなりがちな2社間取引きなのに他社よりも低い手数料で利用できた」など手数料の低さに関する口コミが沢山あります。

秘密厳守の2社間取引!

ファクタリングには「2社間取引き」「3社間取引き」があります。

手数料は高くなるものの、売掛先に秘密でファクタリングできる2社間取引の方が日本では人気がるのですが、株式会社オッティは3社間取引だけでなく、2社間取引にもバッチリと対応しているので口コミで評判となっています。

事前に把握しておきたいこと

株式会社オッティを利用する経営者も多いですが、申し込む前に把握しておきたい事があります。

ファクタリングは売掛金の存在が確認されれば経営状態が悪くても対応してくれます。

また融資という形ではないので信用情報に履歴が残る事もありません。

この2つはファクタリングをする時の常識になるので覚えておきましょう。

どんな事業者に向いている?

株式会社オッティは、今すぐに売掛債権を現金化したいという“個人事業者”に特にオススメしたい業者です。

ファクタリングには利用限度額だけでなく最低利用額も設定されています。

しかし、個人事業者の場合は100万円以下の小口の取引きを行いたい場合が少なくなく、設定されている最低利用額がハードルになって契約できない場合があります。そこで株式会社オッティです。

最短3時間という審査スピードを誇る株式会社オッティは100万円以下~5,000万円までという小口から大口にも幅広く対応しているので、今すぐ売掛金を現金化したいという個人事業者にピッタリなファクタリング業者となっています。

ファクターズの運営会社について

ファクターズは東京に拠点を構える「株式会社ワイズコーポレーション」が運営しているファクタリングサービスで、会社の規模にかかわらず多くの事業主から売掛金の買取を行なっています。

即日の現金化に加え、全国対応しているなど、他社と比較しても遜色のないサービス内容でとなっており、口コミでも良い評判を見ることのできる会社です。

少額債券でも対応してくれると評判!

ファクターズの特徴として買取可能な債権の額が幅広いことが挙げられ、とくに下は30万円からという少額にも対応しているので、規模の大きな会社だけでなく個人事業主の方まで多くの人が利用しやすいという点は評判で、さまざまな業種の方からの口コミを見ることができます。

最短5時間で現金化!

売掛金の現金化に迅速に対応してくれるというのもファクターズのポイントのひとつで、申し込みから審査を経て最短5時間での現金化が可能となっています。

ファクタリングは現金化までのスピードを重視している会社も多くありますが、口コミでも対応の丁寧さに加えてスピーディさにも評判が集まっています。

手数料体系について

迅速な対応が評判のファクタープランの手数料は2社間か3社間かによって異なり、2社間の場合は最低5%から、3社間の場合は最低3%の手数料から取引が行われています。

具体的な手数料に関しては利用者や売掛金の状況などケースによって異なるので、審査を経て決まることになります。

資金調達プロは?

ファクタリング会社を探す際、今は大手の資金調達プロも注目をされていますが、当然初めて利用する際、その資金調達プロのメリットや利用方法、注目されている理由など分からない点も多くありますよね。

ですので、ここでは利用エリアが広いWEBサイトからの利用がスピーディにできる資金調達プロについてメリットやデメリットも記載しながら分かりやすく説明をさせて頂きます。

今後、早急に事業資金を調達したい方、経営を素早く立て直したい方は参考にして頂けたらと思います。

ファクタリングはまだ日本では馴染みの薄い方法であるのは事実です。しかし便利で今後急速に一般化していくのは間違いないとも言われています。それを考えるとまず業界の中心にある大手業者を比較してみるのがベターです。例えば資金調達プロは資金化までのスピードの速さが評判でおススメです!

ベンチャー企業や個人経営者に人気!

全国対応と利用エリアも抜群に広い資金調達プロは、融資を受けるのが少し難しい個人経営の会社やベンチャー企業の資金調達に大活躍してくれます。このサイトが行ってくれるのはファクタリング会社と企業の間の仲介です。

「今、売掛金を現金化したら一体いくらぐらいになるの?」と気になる経営者様の為の10秒で完了する無料診断があったり、24時間問い合わせ可能であったりと「ファクタリング会社を使ってみたい!」と思った瞬間から役立ってくれるサイトなんです。

全国各地に提携事業者があり、利用エリアは日本中と言っても良いくらいです。

ファクタリングは融資ではありませんから申込み企業の経営状況などもそれほど重視されません。だからベンチャー企業や個人経営の会社でも利用しやすいんです。

利用に必要なのは「売掛金があること」です。資金繰りを悪化させる原因の1つでもあったはずの売掛金が、この方法では役に立ちますよ。資金を得るまでにかかる時間が融資より早いのも特徴です。

中小企業など貸付けを受けるのが難しかったり、早く資金を得たいとお思いの会社経営者様は大手の資金調達プロに頼ってみてくださいね。

債権買取手数料・諸経費について

「資金調達プロを経由したファクタリングは頼りになるって聞くけど、債権買取手数料やその他手数料を合わせて実際に必要となる諸経費はどれくらいなの?」と気になっている経営者様も多いと思いますが、求める条件によって必要となる経費は変わってきますからまずはサイトにアクセスして問い合わせや相談してみることをおすすめします。

理想的な業者を斡旋してくれる資金調達プロは提携会社が1000社を超えています。

その1000社以上の買取業者はそれぞれに特徴があり必要となってくる諸経費も変わってきます。

また2社間取引を希望するか3社間取引を希望するかによっても手数料や掛け目に違いが現れます。つまりどんなサービスと条件を求めるかによって必要となる経費は変わってくるんです。

債権買取手数料や法的な手続きに必要なその他手数料は低い方が嬉しいのは間違いありませんが、低さを求めすぎた為に債権の買取手続きに時間がかかってしまっては困ることもあると思います。

そんな失敗はしたくありませんよね?理想的な業者を見つけるのはとても難しいことですが、このサイトなら希望する条件にあった業者を紹介してくれるはずです。だからまずは問い合わせを行ってくださいね。

最大『3億円』の資金調達プロで!

徹底比較してやはり筆頭に名前が挙がるファクタリング会社は資金調達プロです。なんといっても買い取り最高額が3億円という規模の大きさは業界でもトップクラスです。

また最短当日利用できるなどスピード面でも秀でています。これまでの利用実績や幅広い顧客層、くちこみの評判などを考えてもどんな業種の企業の方でも利用しやすく現時点でベストな会社といえます。

10秒でできる無料診断

最短即日で売掛金を資金化できるとして人気のある資金調達プロですが、10秒でできる無料診断があります。

どれだけの売掛金を資金化できるか直ぐに分かり、無料見積を依頼した結果、売掛金の資金化が希望額を大幅に下回ってしまうといったことも未然に防ぐことができます。

もちろん全国対応!

売掛金を最短即日で資金化できる資金調達プロは、全国対応の資金調達のポータルサイトです。

そのため、日本全国から条件に合った会社を選ぶことができ、買取審査も最短即日、面談や契約手続きなども自社もしくは同一地域内で行うことができるため、直ぐに資金が必要という際に大きなメリットとなります。

申し込みや審査を受けたものの、面談や契約手続きのために遠方のファクタリング会社まで足を運ぶといったことがありません。

どうして早いの?

即日で売掛金が現金化できるとして人気のある資金調達プロですが、早い理由には日本全国に多数の提携業者があるということです。

資金調達プロと提携する業者は1000社を超えており、資金調達に特化したポータルサイトであり、申し込みする会社の条件にあったファクタリング会社や所在地から近い会社を提案してくれます。

また、日本全国対応で出張対応を行ってくれる会社も多く、資金調達を急いでいるものの会社を離れることのできない経営者でも即日で資金調達が行える可能性もあります。

また、ホームページでは無料診断を提供しており、マッチングを行ってくれるなどいろいろと調べ回ることもありません。

即日利用したい時の注意点は?

資金調達プロで売掛金を即日現金化する際には、注意も必要になります。資金調達プロは資金調達のポータルサイトとなっており無料診断の受付は24時間365日対応です。

しかし、マッチングにより紹介されるファクタリング会社には営業時間や休業日もあるため、休日の申し込みでは即日現金化が難しいことも少なくはありません。

また、金融機関による影響もあります。

インターネットバンキングなら24時間365日入金できるといったことがあるものの、利用するシステムや契約している銀行口座による影響で即日入金がされないこともあります。

銀行システムには入金情報を1営業日前の夕方までに送信することになっているものもあるため、口座への入金では即日が困難ということに注意も必要です。

資金調達プロでは、公式サイトからできる『10秒カンタン無料診断』が非常に便利だと話題になっています。具体的に今ある売掛金で、どのくらいの資金を調達することができるのか簡易診断をすることができるので、2社間取引きを検討している経営者にとってこれからの道筋を考えていく上でとても参考になるでしょう。

最速での資金調達はファクタリング

長野と富山、新潟あたりで清掃業と内装業を営んでいます。ある時にどうしてもつなぎキャッシュが必要となり様々な形のファンドを考えました。

その中で最速での調達法は何かと考えてくちこみでの評判などを考慮した結果でた結論が、資金調達プロでした。実際行ってみて評判通りの業界最速ではないかと私は感じました。

キャッシュを手にするまでの期間は2日でしたので、銀行やノンバンクの貸付よりもかなり早いと感じます。

当然ですが、貸付や融資ではありませんので保証人や担保も必要ないので、担保物件などの差し出しが難しいという中小企業さんにも利用しやすいのではないかと思います。

それでいてつなぎキャッシュなど短期的なマネーサプライの必要性をまかなうだけの速さがあるので利用価値はかなり高いです。

資金調達プロさんのサイトを見ると、利用者の93%がキャッシュフローが改善したと答えているのもうなずけます。キャッシュフローが良くなるので、私の会社でもかなり当座の運営が楽になりました。

もちろん従来の銀行などは他の点で利用価値があるのですが、状況によってはファクタリングの方が優れている点もあるということです。

要は経営者として状況に合わせた選択肢を選ぶことだと思うので、特に中小企業の経営者の方には選択肢を増やす意味でも、ファクタリングは知っておくべき情報だと思います。

こうした点で評判をしっかりと確かめて自分の目で選んだので、他の方にも自信を持っておすすめできます!

即日の資金調達は株式会社JTCで!

最短1日で資金調達が可能になる株式会社JTCも全国対応、土曜日や日曜日でも対応してくれる便利でスピーディなファクタリング会社です。

入金前払いシステムもありますし、低コストで資金調達ができるので、非常事態でお困りの法人の方は利用してみると良いと思います。

また、3社間だけではなく2社間でも取引ができるので、無駄な手数料を省くことができます。

| スピード | 全国・土日 | 申込時間 |

| 最短1日 | 可能 | 24時間可能 |

| 秘密厳守 | 2社間 | 総合評価 |

| 可能 | 可能 | ☆☆☆☆☆ |

2社間取引きが可能

株式会社JTCでは売掛先に通知を行わない2社間取引きが利用可能です。

通知がないことにより、売掛先に資金繰りの心配を疑われることなくファクタリングが可能であり、3社間で必要な売掛先による確認や承認も必要ないため短期間で買取金をお客様にお支払することができます。

また株式会社JTCは迅速な買取金の受け渡しや、2社間取引きにおける利便性から利用者の98.3%が株式会社JTCでリピート利用を行っている事実があります。

株式会社JTCでは年商7000万円以上の中小企業の利用に限定しており、最大で一億円までの大口の資金調達が可能です。

審査も最短で即日終了であり即日で受け取れるこの速さも利用者のリピートが多い理由なのです。それと、手数料が2.0~からスタートされるされるのも大きな利点ですよね。

株式会社JTCでは、手数料の下限が2.0%に設定されており、これはほかの2社間取引きを取り行う企業と比べるとかなり低めに設定されていることが分かります。

このような手数料設定であれば利用時に余分に金額を支払う必要性がなく、上記の即日審査も相まってとても優秀な企業と言えます。

JTCの魅力は最短1日で済んでしまう売掛金の現金化までのスピードです。最短でできる業者の一つとして有名です。特に中小企業など資金繰りに四苦八苦している経営者の方にとっては本当にありがたいサービスです。ネットから無料で申込み申請もできますのでまずはチャレンジしてみてください。

事業資金エージェントについて

資金調達関係の口コミサイトで評判となっている事業資金エージェントは、株式会社モンキーポッドが運営するファクタリングサービスです。

最大3億円までの資金調達に対応し、手数料は業界最低水準レベルの1.5%からと資金調達コストを抑えたいという場合には安心できます。

また、他社からの切り替えに対する対応、最低利用期間の設定がないという点も信頼できる条件となっています。

ネットで契約可能な手軽さが評判!

事業資金エージェントは、500万円までの資金調達ならネット完結できるとして、口コミでも評判になっています。

申し込みから契約までオンラインで行うことができ、対面審査や来店契約が不要になっています。

遠方からわざわざ、交通費をかけて審査や契約のために足を運ぶ必要がありません。

また、オンラインでの完結は忙しい経営者にとって、資金調達を急いでいる場合でも待ち時間を有効活用することもできます。

債権売却までにかかる時間は?

事業資金エージェントは、ネット口コミでも審査のスピードが評判になっています。

申し込みから審査、入金まで最短3時間となっており、売掛債権の売却まで短時間で行うことができます。

当日中に支払や納税に充てる現金が必要な場合でも即日で資金調達ができる可能性があるのは、経営者や経理部門の強い味方になります。

最大3億円の大口契約も!

審査がスピーディーで最短3時間の入金に対応できるとして事業資金エージェントは、ネットでも評判になっています。

しかし、事業資金エージェントは審査や入金のスピード意外に資金調達額は最大3億円まで対応している点も評価されています。

審査や入金がスピーディーなファクタリング会社は多いものの、最大5千万円までの調達額というケースは少なくはありません。

しかし、事業資金エージェントの最大3億円までの対応なら、取引先との大口契約が決まり、仕入の資金としてまとまった現金が必要という場合でも速やかに調達することができます。

秘密厳守が徹底!

事業資金エージェントの2社間取引きは、売掛債権の売却譲渡を連絡するがない、秘密厳守の徹底が口コミでも評価されています。

取引先に連絡されてしまい、資金繰りに不安を持たれ、その後の取引に影響が生じてしまうことを防げます。

ファクタリングについて知識のない会社ともなると、売掛金という資産の流動化による効果を理解できず、債権譲渡ということだけで取引停止にされることもあります。

また、取引先自体が信用に不安を持たれてしまっていると誤認して、関係悪化ということもあります。

しかし、秘密厳守の事業資金エージェントならこれらの心配がありません。

えんナビで資金調達!

資金調達に活用するえんナビの大きな特徴として、真っ先に挙げられるのが、仕事の早さです。

一般的な銀行融資の場合、申込みから融資実行まで1ヶ月程度待たされるケースが多くなっていますが、えんナビを活用すれば最短で即日売掛金を現金化できるので、スムーズに資金調達をしたい場合に非常に便利です。

また、えんナビはインターネットで可能となるので、お店に来店するなどの必要がありません。電話があればどこでも対応可能です。

足を運ぶ手間が無く、銀行などで貸し付けを受ける場合からは考えられないスピードでの資金調達が可能になっています。

忙しいあなたでも隙間時間に問題無く対応可能です。

それと、えんナビは手続き可能な時間帯が24時間と幅広く行っています。

昼間などに限定されてしまう金融会社もありますが、えんナビは夜間でも常時フリーダイヤルで受け付けを行ってくれるメリットがあります。

あなたが日中忙しい日でも、休日ゆっくり起きてしまったときでも安心して対応していただけます。

赤字決済や債務超過でもOK?

えんナビを利用したファクタリングでは赤字決済や債務超過の状況下にある事業者であっても最短即日で売掛金を用いて資金調達を行うことも可能です。

ですから経営危機と言える厳しい状況にあっても諦めないでください!

今すでにそのような状況下にあるならば、有効な売掛金を早期現金化するために何が必要になるのかを考えてみてください。

えんナビでは24時間受け付けを行っていますので、公式サイトの『お問い合わせ』からアクセスしてください。

社名や連絡先、希望取引額と共に自社の売掛債権の種類や額面などをお問い合わせフォームに記入して送信すれば、折返し担当者からの連絡がきます。

赤字決済や債務超過では銀行や制度融資を利用することは困難ですがファクタリングであれば十分可能性がありますので、まずはアタックしてみることです!

いきなり資金が必要になることがあるでしょう。資金繰りで困るというのはつまりはそんな状態であるわけですが、えんナビでは基本的に24時間365日相談受付中となっていますので、いつでも受付可能です。年中無休で何時であろうと深夜であろうともやってもらうことができます。いざというときの資金繰りに活用できるサービスになっています。

守秘義務管理は徹底

もしも、ファクタリングで資金調達したことが取引先企業に知られてしまった場合、先方を怒らせてしまうこともありますし、先方からの自社のイメージがダウンしてしまうことは大いに考えられます。

えんナビでは守秘義務管理は徹底して行っており、売掛先に連絡などは一切行わないので、安心して利用することができます。

それと、売掛金でどれくらいの資金を得ることができるのかと言いますと、30万円から5000万円となっています。

貸付というわけではなく売掛金の買取になりますから、信用情報に影響はまったくありませんから、その点の心配もないです。5000万円という大口の売掛金買取にも応じてくれるのは利点、特徴といえるでしょう。

企業様にとってメリットたくさんです。キャッシュフローが上がり、信用度が向上します。銀行から貸し付けを断られても、もう一度再開いただける希望となれます。請求先などにばれることなくご活用いただくことも可能となっております。バランスシートに影響することなく負債になることなくいいことずくめです。

必要書類は?

えんナビのファクタリングは資金調達の審査をするのに審査費用も不要で必要書類も多くはなく、そして契約が完了した後の更新料なども準備しなくて良いんです。

審査費用も更新料も必要が無いえんナビですが、その他にも入会金など契約や継続に必要なお金はありません。

必要となるのは買取時の手数料くらいですが実際には売掛金の額面から引かれて振り込まれる形になりますから、買取時に現金を準備しなくても大丈夫です。

必要書類も他社に比べて多いということもありませんし『お金や書類の用意に手間も労力もかからない頼りになる売掛金の買取先』と言えますね。

必要書類は売却する債権や金額などの取引内容によっても異なるかもしれませんので、詳しくは取引の際のオペレーターからの連絡の際に確認することが重要です。

ちなみにえんナビの手数料は業界最低水準の5%からですので、手数料を安く済ませたいという願いも叶えてくれます。

担保や保証人の準備は?

えんナビでの資金調達は『担保・連帯保証人・代表者の個人保証』の全てが不要です!貸付けを申し込む際には担保や連帯保証人の用意が必要になることは少なくはありません。

また、それだけでなく代表者の個人保証を求められることだってあります。

これらの準備がお金を貸してもらう際に必要になるのは仕方のないことかも知れませんが、やっぱり準備するのは手間の面でも気持ちの面でも大きな負担になってしまいます。

ですがえんナビのファクタリングなら、これらはどれも必要ありません。

30万円という少額から買取を行ってくれますし、信頼できる相手先との売掛金があれば買取を行ってもらうのは決して難しいことではないのです。

しかも売掛先が倒産したなどして支払いが行われなかったとしても償還請求権がありませんから、売った後のことを考える必要もありません。

労力的にも気持ち的にも融資よりも利用しやすいのが、えんナビなのです。

企業向けの資金調達方法であるにも関わらず担保や保証人が原則的に不要で利用できるというのは、これまでには全くないサービスです。ですからえんナビは少しでも早く経営資金を得たい事業者に人気となっているのです。融資を諦めていた赤字決済事業者やリスケ中の方にもチャンスがありますので、御社の売掛債権を有効活用してください!

社歴が浅くても大丈夫ですか?

えんナビは会社の経営状況の影響をあまり受けない審査方法を採用していますので、開業してあまり期間の経っていない社歴・業歴の短い企業様でも使用できる可能性が十分にありますよ。

貸す立場で考えた場合は相手先の経営状況というのはとても重要です。赤字決算であったり税金を滞納していたとしたらお金は貸しにくいですよね。

その点で問題が無かったとしても開業して間近で社歴・業歴が短いとしたら今後継続して支払いを行ってくれるか信用はしにくいはずです。

ですが売掛金を買取るファクタリングとして考えてみれば、大切なのは売掛金の相手先企業の状況です。きちんと売掛金の支払いを行ってくれるのであれば問題が無いということになります。

この場合、申し込みを行った企業様の経営状況はあまり影響しません。ファクタリング会社的には売掛金がきちんと現金化出来ればそれで問題ないのですから。ですから、えんナビもあまり社歴などには拘らないんですね。

銀行融資との違いは何ですか?

えんナビは資金調達を売掛金の売却により行いますが、資金化までのスピードや審査基準が銀行融資との違いとして挙げられ、特に中小企業にとっては選ぶメリットが充分あり資金繰りの救いにもなり得るものです。

資金繰りと聞いて1番に思い付くのは銀行融資だと思いますが『資金調達までに時間がかかる・経営状態が審査に大きく影響し、中小企業の場合は審査通過が容易とは言えない』などの問題点があります。

それに対してファクタリングは『資金調達までが素早い・経営状況が審査にあまり影響しない』という銀行との違いが大きな特徴です。

優良業者と評価の高い『えんナビ』の場合なら最短即日で資金調達も不可能ではありませんし、赤字決算であっても問題ではなく、手元にある売掛金が信用出来るものであれば審査に通れる可能性は充分にあります。

ちなみにファクタリングは売掛金を売却することで資金を得る方法であり貸し付けではありませんので、負債にはならずバランスシートのスリム化まで期待出来る選ぶメリットの大きい資金調達法であることも忘れないでくださいね。

従来の融資や売掛金の支払いサイトをゆっくりと待つスタイルよりも、ファクタリングを通じてスピーディに資金調達させる方が経営面でのメリットが大きいことも多くあります。商機を逃さず現金を投入することができますし、事業に資金をさらに投資することで大きな利益を生み出すことも少なくないでしょう。えんナビはそうしたスピードを重視する経営者にピッタリのサービスです。

最短即日のファクタリング東京から!

ファクタリング東京は最短即日で事業資金の調達ができるので、緊急事態に遭遇し今日中に資金調達をしなければ困るって方にピッタリですよね。

しかし、口コミでの評判が高いとしてもどの点がメリットなのかとか、デメリットはどのような点なのかなどを初心者の方は特に知りたい点だと思われますので説明をしていきます。

まず、メリットのひとつは10万円から買取してもらえるというのがあります。

小さな企業にとって少額のから可能なファクタリング東京を利用するメリットはとても大きいと言えます。

特に資金繰りで困っているような企業にとっては少額でもありがたいのでおすすめです。

ファクタリング東京なら最大1億円の大口の資金調達も可能になります。

これだけの大きな金額の融資を受ける事ができるにもかかわらず銀行の審査に落ちたような企業さんでもここから資金調達できるという点ではここを利用するメリットはかなりあると言えます。

普通だったら融資を受けれない会社も利用することができるというのが良いです。また普通はファクタリングというと法人を相手にしているのですが、ここは小さな零細の企業にも対応しています。

なので今は小さな会社が事業規模を大きくするために資金が必要な時に資金を調達できるという点でもここは良いです。

今日中に債権売却をしたいなら!

今日中にファクタリング東京で債権売却をしたいなら、すぐにでもインターネットで申し込みを行う必要があります。

売掛債権の売却において重要になるのは債権そのものですので、赤字決済の企業であってもしっかりとした債権があればスピーディに売却を行い資金を補充することができます。

ですから銀行などから融資を受ける時よりも素早く最短即日という速さで契約を行うことができるのです。

また契約完了後は指定口座に振込が行われますので、ファクタリング東京の事務所まで来店する必要は全くありません。

インターネットからの相談申し込みは無料で24時間いつでも行えますので、今日中にという方はとにかく早くアクセスすることが最重要ポイントといえます。

『相談フォーム』という部分をクリックするとお問い合せというページに移行します。

そこで必要な資金額や連絡先などを記載して送信するだけです。相談フォームから送信する情報はわずかな時間で作成できるものですので数分で終わるでしょう。

折返し連絡がありますので、後は指示に従って必要な情報を送り本審査へと移行していきます。

ファクタリング東京はネットで手続きをすすめていけるので、審査スピードがとても速く最短なら今日中に結果を受け取ることも可能です。もちろんそのためには早い時間帯に受付を終わらせておく必要がありますので、思い立った時にすぐにネットでアクセスすることが大事です。資金の補充をどうするかで悩んでいるなら新時代のサービスであるファクタリングを考えてみてください!

与信情報を利用しない

審査をするにあたり、銀行や消費者金融業者などの与信情報を利用しないので、心配な方でも不安なくご利用可能です。

他のファンタリング社や銀行などからの融資を受けられなかった人の依頼も受け付けますし、柔軟な対応をしてくれます。お客の立場に立ち、事業の復興の手助けになる可能性は十分秘めています。

やはり、短期の資金調達においては一刻も早く実行しないと命取りになりかねません。

ファンタリング東京では最短で当日の実行という迅速さでの対応が可能です。ファンタリングのサービスによりどうやり繰りが良好になるのかを、社員がきちんと分かりやすい説明をしますので十分安心できます。

また、債務超過の状態であろうとも利用可能です。

売り掛け債務があればそれで対応可能になっています。

また、2社間取引きであれば売掛先への通知の必要もなく、知られることもないです。創業1年未満てもベンチャー企業でも売り掛けがあれば債務状態でも利用可能です。

ファクタリング東京は融資を行う業者ではありません。ファクタリングは売掛債権の売買によって資金を得る方法です。ですから審査対象となるのは主に売却予定の債権であり、御社の経営状況や事業規模などが最重要なポイントではないのです。そのため一般的な金融機関の行う融資に比べると結果が出るのが早く最短なら即日で可否を知ることができます。

即日結果を得るためにすべきことは?

ファクタリング東京は即日で買取実行も可能な『審査結果を早く知りたい・明日までに買資金調達を完了したい』という時に頼りになる場所ですが、

ほんの少しのポイントに気をつけるだけで即日で結果を得られる可能性はグンとアップするんです!

審査や買取を少しでも早く終わらせたいとお思いなら気をつけるポイントは2つです。まず1つ目は申し込みを早く行うことです。

審査は基本的には申し込み順に行われますので、早く申し込むというのは意外と重要なことなんです。後回しにしたせいで本来なら出来たはずの買取が翌日以降になる可能性もあります。

ですから、資金調達の必要性が出たらすぐに申し込む様にしてくださいね2つ目は必要書類の準備です。必要な書類がファクタリング東京に届かなくては審査を完了するのはもちろん、始めることすら難しくなります。

『明日までに』など結果を早く出したいとお思いなら、慌てる必要はありませんが提出書類の準備をスムーズに行う様に心がけてくださいね。

個人事業主でも小額でも利用できる

ファクタリングを利用するとなると、法人化した企業や大口の売掛債権しか扱ってくれないと思われるかもしれません。しかし、ファクタリング東京の場合は個人事業主でも利用することができます。

さらに、10万円から売掛債権を扱ってくれます。小額でも買い取ってくれるのです。それで、個人事業主でキャッシュフローを改善したいという場合には真摯に対応してくれます。

売却可能な債権は?

即日での買取が実行可能なファクタリング東京は、売却可能な債権の種類も多岐に渡り最低取扱金額も低いので『取引先との債権のほとんどを買い取ってもらえる』頼りがいのある場所と言えます。

ファクタリング東京へ売却可能な債権は工事請負代金債権・運送料債権など様々です。

「うちも売掛金債権はあるけど本当に対象だろうか?」とお思いの場合には、サイトから問い合わせをすれば迅速に回答して貰えますので是非ご相談してみてください。

最低取扱金額は取引先一社に対して10万円からと少額対応してくれます。

ちなみに最大は1億円と大きいので幅広い目的に利用可能です。

申し込みを行った即日に買取が可能というスピードで知られているファクタリング東京ですが、対象となる債権や対応可能額の幅広さでも期待に応えてくれますよ。

資金の必要性が高まった時にすぐに応えてくれるのがファクタリング東京です。最短即日で回答が得られるので、突発的な資金需要や不意のアクシデントにも強いサービスです。必要となる売掛債権は幅広いのでまずは相談してみることが大事です。ネットを使って申し込みをすることが最速で危機的状況を打破する助けになるでしょう。

開業してからの社歴が浅くても大丈夫?

即日買取で頼りになるファクタリング東京ですが、利用対象となるのは『健全な経営・事業を営み売掛金をお持ちの法人・個人事業主様』となっており開業まもなく社歴の短い新興の企業様でも利用可能なんです。

公式サイトの『ご利用対象者』という項目をチェックすると『創業1年未満・ベンチャー企業様もご利用いただけます。』としっかり書かれています。

しかも創立期間や赤字決算なども気にする必要無しとまで記されているんです。どなた様でも利用可能ですなんて言われても実際信用出来ないかも知れませんが、サイトにしっかり明記されていれば安心ですね。

ですからつい最近開業したという社歴の短い企業様もファクタリング東京なら利用可能ということです。

新興であるかどうかよりも信用できる売掛債権を持っているかどうかが重要なポイントになりますので、売掛金をお持ちなら経営状況に関わらずまずは申込みを行ってみてください。

そうすれば即日買取を可能とするスピード対応で審査を行ってくれますよ。

秘密厳守はほんとに徹底されてる?

ファクタリングによる資金調達を行う際に、2社間取引を選択された場合には独自の信用調査のみを行うので売掛先に連絡する必要はありません。

従って、取引先の企業に知られることなく利用することができます。

ファクタリング東京は取引先への連絡通知といったものをしないので売掛金の売買をしたことは知られることなく秘密の厳守は徹底しています。

問題を解決するのに役立つユウシサポ

ユウシサポを利用した場合、審査通過率は驚きの90%以上にまで高まります。

審査通過の為には完璧な提出書類の作成が絶対条件となりますが、ユウシサポでは公認会計士・税理士が事業レビューなどの書類作成を行ってくれますので任せて安心です。

面接対策もバッチリ!

年間の相談件数600件以上という豊富な実績を持っており、本番を想定したロールプレイを行うことも可能ですから、面談対策もバッチリで本番での不安感を大きく減らしてくれます。

面談対策を受ける前と後を比較すれば、回答の質の差は歴然とみられることでしょう。

全国対応です!

ユウシサポではWEBから365日24時間、日本政策金融公庫への手続きに関するサポートの申込みが行なえます。

全国どこからでも申込みを行うことができますので、気になることがあればサイトからの手続き後の無料電話相談で質問してみてください。

さらに低金利で利用できる!

日本政策金融公庫の金利は他の金融機関と比較しても低く設定されていますが、ユウシサポを通して手続きすることでさらに『0.15%の金利引き下げ』が行われます。

低い金利がさらに低くなるのは、とっても大きなメリットとなるはずです。

以前と大きく違うのがこうした利用者を守る法律がちゃんと整備されたことです。上限利率や違法な取り立ての禁止など、しっかりと安心して使えるような環境が整備されています。ですから私たちもこうしたサービスを心からお勧めできるのです。後はどれを選ぶかですが、まとまった金額を貸してもらう予定なら一番は知名度の高さで考える事です。

|

監修者・編集者 安藤 雄二(あんどう ゆうじ)

消費者金融・資金調達の専門家

22歳から某金融関係の事業に携わり、借金の相談、債務整理、ギャンブル依存症の相談、カードローンやビジネスローン、ファクタリングを利用する際のアドバイス、オンラインでの人生相談、株式会社国際物流研究所代表取締役、高知の総合こうちっち代表、WEB制作エターナルクリエイト代表と様々な事業を行っている。安全安心の金融会社をお探しの方はこちらのメールで気楽にご連絡ください。 |