当ページには広告が含まれています

お金のイロハは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

株式会社オージェイは東京都中野区で運営している事業者向けローン会社です。

東京都知事 (3) 第31549号として貸金業登録をしている正規の業者で、日本貸金業協会会員(第005868号)としても登録されています。

ここではそんな株式会社オージェイについて詳しく見ていきたいと思います。

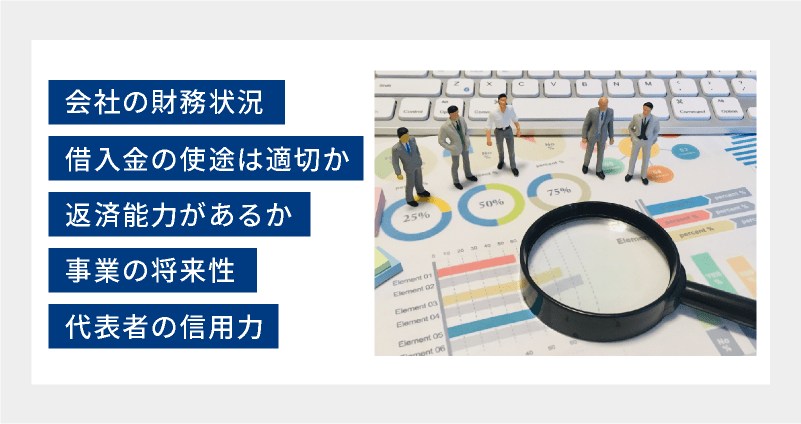

株式会社オージェイのビジネスローンの審査について

オージェイの審査で見られるポイントは、「会社の財務状況をはじめ、借入金の使途や返済能力、将来性、代表者の信用力」等です。

融資しても問題がない相手かを「総合的に」判断するため、赤字決算でも返済できる見込みがあると評価されれば融資を受けられる可能性が高くなります。

また、オージェイのようなノンバンクビジネスローンは、銀行よりも審査が柔軟に行われているため、審査に通りやすいと言われています。

オージェイの審査は甘いの?

オージェイは、赤字決算や銀行融資の審査に通らなかった経営者でも審査に通り、実際に利用されている方もいることから、利用しやすいビジネスローンと言えます。

このようなことから、銀行融資と比較するとオージェイのようなノンバンクビジネスローンは審査が甘いと思うかもしれません。

しかし、オージェイは経験から蓄積されたデータに基づいて、経営状況や会社の将来性等、総合的に審査をしっかりと行い判断しています。

ですから、審査が甘く、どの会社や個人事業主でも通るというわけではなく、申込や面談をする際には正しい情報や書類を用意するなど、丁寧に行うことが大切になります。

審査に対して過度に心配する必要はありませんが、最大限に準備をして対応することで審査通過が狙えるはずです。

融資までのスピードは?

株式会社オージェイは状況次第で申し込みをしたその日のうちに審査結果を知ることができ、スムーズにいけば契約まで完了できるスピードとなっています。

経営者は、支払いを毎月きっちりと行わないと取引先から信頼を失いますし、会社の運営危機にも陥る可能性があります。

そうなる前に計画的にビジネスローンをして事業資金の不足分を補えば会社経営も安定しますし、信頼を失うこともありません。

申込みはウェブサイトからできるので、事前にミスがないように必要な書類は全てチェックしておきましょう。

申込みから融資までの流れ

以下に株式会社オージェイの、契約までの一連の流れを記載します。

① 問い合わせ

インターネットからの申し込みなら24時間365日受付していますので、時間がない経営者の方も隙間時間に手続きができます。

ホームページ上に応募フォームはコチラからというバナーがあり、そちらからお問い合わせができるようになっています。

② 面談

株式会社オージェイなら都合の良い日に来店をするか、来店する時間がなければ担当者が出張して面談を受けることができます。

この時に希望に沿った最適なプランを提案してくれます。

③ 審査

株式会社オージェイが長年培ったデータをもとに審査が行われ、最短で当日中に審査が完了します。

④ 契約

来店しての契約、または郵送にての契約となり、契約が完了したら融資が受けられます。

申し込みをしたら面談を受ける必要がありますが、担当者の出張でも対応してくれるので融通が利き、手間がかかりません。

必要書類

株式会社オージェイが審査をスムーズに進める為に、あらかじめ必要な書類は準備しておきましょう。

プランによって審査に必要な書類が変わってきますが、一つ例を出してみていきましょう。

-

無担保融資(ビジネスローン・事業資金融資)の必要書類

- 小切手・手形(法人の場合:代表者の担保)

- 登記簿謄本

- 決算書2期分(確定申告書)

- 印鑑証明

- 身分証明書

- 納税証明書

- その他当社が必要と判断した資料

となっています。

無担保融資の場合は、ここに書かれている必要書類を最低限そろえておくと審査がスムーズに進みます。

その他にも状況によっては審査に必要な書類がありますので事前に確認しておくと安心ですね。

融資対象

| プラン名 | 融資対象 |

|---|---|

| 商業手形割引 | 法人・個人事業主 |

| 手形・小切手貸付 | 法人 |

| 無担保融資 | 法人・個人事業主 |

| 不動産担保融資 | 法人・個人事業主 |

| 動産融資 | 法人・個人事業主 |

| 売掛債権担保融資 | 売掛債権を持っている法人 |

| 介護・診療報酬担保融資 | 病院・介護事業者・調剤薬局・診療所 |

このようにプランによって多少違いがあることが分かると思います。

また、商業手形割引以外では『決算書2期分が必要』なので、必然的に2年以上の事業歴があることというのが審査の条件ですね。

金利・限度額について

| プラン名 | 限度額 | 実質年率 |

|---|---|---|

| 商業手形割引 | 10万円~5,000万円 | 9.50%~15.0% |

| 手形・小切手貸付 | 30万円~1,000万円 | 10.00%~15.0% |

| 無担保融資 | 30万円~2,000万円 | 10.00%~15.0% |

| 不動産担保融資 | 300万円~1億円 | 8.00%~15.0% |

| 動産融資 | 30万円~2,000万円 | 10.00%~15.0% |

| 売掛債権担保融資 | 30万円~2,000万円 | 10.00%~15.0% |

| 介護・診療報酬担保融資 | 30万円~1億円 | 8.50%~15.0% |

これもプランによって違いがありますが、株式会社オージェイはどのプランでも15%を超えることがないので安心して利用することができます。

どんな時に利用するのが良いの?

- 早く融資をしてもらいたい時

- つなぎ資金の確保や緊急時に対処したい時

オージェイのビジネスローンの優れているところを挙げるとすれば、他の融資方法に比べて急に資金が必要になった際に、すぐに対応できることだと感じている経営者が多くいらっしゃいます。

審査の速さは業者によって様々ですが、他の融資方法に比べると早く、即日中に融資が可能になっているのもメリットの一つです。

もう一つの良さは、一時利用に適しているという点です。

経営をされている方で資金繰りの問題に頭を悩まされたことのある方は少なくないと思います。

株式会社オージェイのビジネスローンは公的融資や銀行に比べ少し金利が高く設定されていますので、長期的な借入ではなく、あくまで次の融資が決まるまでの『つなぎ融資』『緊急時に対処するための資金』として捉え利用することにメリットがあります。

返済について

株式会社オージェイはプランによって違いますが、無担保融資や不動産担保融資などでは、「一括返済・元金均等・元利均等・自由返済」ができるようになっています。

ここで、300万円を15.0%で3年(36ヶ月)借りた場合の毎月の返済額は、103,996円となります。

500万円を10.0%で3年(36ヶ月)借りた場合の毎月の返済額は、161,336円となります。

このように事前に返済シミュレーションで計算しておくと返済計画も立てやすく、安全な借入れに繋がっていきます。

また、担当者に相談することでより細かく返済について知ることができますので気軽に連絡してみるのがおすすめです。

オージェイの評判・口コミは?

ここまでオージェイの審査や申込の手順、必要書類などについて見てきましたが、申込前に口コミや評判も知っておきたいという方もいますよね。

良い評判だけでなく悪い評判も見ておくことでご自身に合った利用ができるか判断できると思いますので、それらについて紹介していきます。

良い評判

- いろいろなプランから自分に合ったものを選べた

- 返済プランなどを相談しながら進められた

- スムーズに融資を受けられたので助かった

- 銀行融資を受けられず緊急でこちらに依頼。融資を受けられて助かった

- 個人事業主でも利用できた

オージェイではこのような口コミが多く見受けられます。

やはり7つあるプランの中から「最適な資金調達方法を見つけられる」点や、「スムーズに融資を受けられる」点が評価されています。

また、ノンバンクビジネスローンの利点の一つでもある審査の柔軟さも良い評判に繋がっています。

最小は10万円~最大1億円までと幅広い金額に対応しているので、従業員に対する給与の支払いが滞りそうな時や、どうしても仕事上で必要な設備を購入したい時、取引を行っている企業に対しての支払い金が不足しそうな時などに活用することが出来ます。

必要な時にビジネスローンのフットワークの良さを利用できた

向上経営・50代・男性  4.5

4.5

東大阪でボルトとワッシヤーを製作する工場を経営しています。

いわゆる町の中小工場です。コロナの煽りを受けて工場経営がうまくいかなくなった時にオージェイさんのビジネスローンを実際に利用しました。

中小工場では、毎月毎月が火の車で、製造して納品した物の売上が入らないと、次の製造の為の資材を購入できない状態が続いています。

何もない時はなんとか、続いいけますが、どこかが滞るとサイクルが止まってしまいます。

売掛金はあるものの、現金が必要な場合が二回ほどあり、ビジネスローンを利用して急場をしのぐことが出来ました。

オージェイさんの良いところは、総量規制を気にすることなく借り受けできるところです。

個人が信販・クレジットカード会社や消費者金融業者から融資を受ける場合、年収の3分の1を超える借入はで来ませんが、オージェイさんはその対象ではありません。

私の場合、新しい機器を揃えるのに500万円ほど必要だったので、通常であれば総量規制に抵触するところでしたが、何とか借りれました。

また審査が下りるのに時間が短いので、現金がすぐに揃いました。

金利は多少高めですが、私は借りる期間が短いのでフットワークの良さを考えたらもこれからも必要な時にオージェイさんを利用しようと思っています。

融資までとてもスムーズでした

個人事業主・40代・男性  4.0

4.0

個人事業として物販をするにあたり、オージェイのビジネスローンを利用しました。

公庫や銀行融資を受けるつもりでいましたが、融資はスピード感が遅かったため、金利は高いものの、オージェイの利用を選択しました。

審査はスムーズで、無担保・無保証人ですが、3日程度で100万円で可決をいただきました。

審査前に将来銀行融資を受ける際に不利になり得るかも確認しましたが、着実な返済実績をつめば不利になることはなく、むしろ評価もされるとの話を伺いました。

実際、ビジネスローンで借りましたが、後に銀行融資も問題なく受けることができました。スピード感を持って、事業拡大したい人にはオススメです。

悪い評判

- 面談があった

- 審査の連絡がなかなか来なかった

オージェイの悪い評判で見つかるのは上記のような口コミです。

申込後に面談があるため、来店不要で借り入れまでできるビジネスローンと比べると手間がかかります。

しかし、面談をすることでプラン内容を詳しく把握できたり、不安な点や自社の経営状況などを詳しく伝えることができるため、面談が一概にデメリットになるとは言い切れません。

相談しながら進めていきたい経営者の方にはおすすめできます。

審査の連絡がなかなか来なかったという口コミもありました。

過去に金融事故を起こしている、経営状態が芳しくないなどとなると、審査も当然慎重になり、時間がかかってしまうこともあります。

また、申込時に記入したメールアドレスや電話番号に間違いがあると連絡が取れずに時間を取られてしまうということもあるようです。

連絡がなかなか来ないというときは、電話をして確認を取ってみるのがおすすめです。

基本的に、営業時間内なら申し込みをしてから当日中(土日祝日の申込は翌営業日)に折り返しの連絡があるはずです。

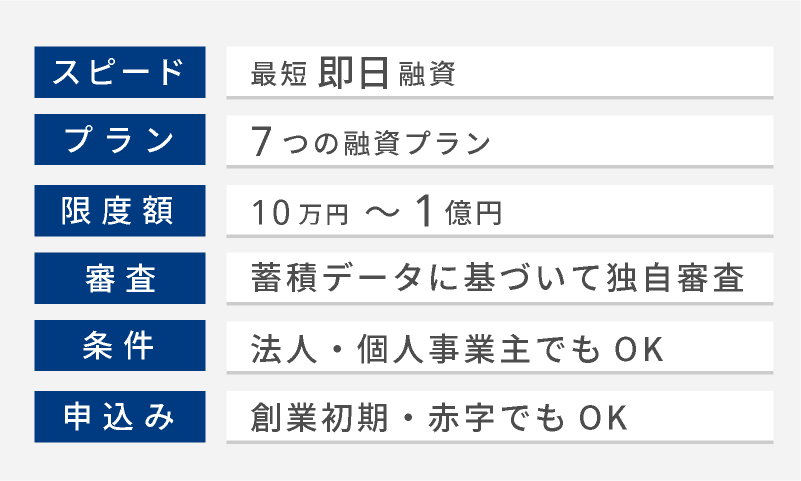

株式会社オージェイの特徴やメリット

株式会社オージェイには下記のような特徴やメリットがあります。

- 条件が揃えば申込当日での融資も可能

- 多彩な融資プランで状況に合わせた借入が可能

- 最大1億円まで融資対応

- 独自の蓄積データに基づいて審査

- 起業年数が浅い会社でも利用可能

ノンバンクビジネスローンの利点も兼ね備えながら融資プランが豊富な独自のサービスも行っていますので、下記で詳しく説明していきたいと思います。

条件が揃えば申込当日での融資も可能

オージェイは条件が揃っていることが前提になりますが、申し込みをしたその日のうちに融資を受けることも可能です。

また、即日融資が難しい場合でも希望の日時までに極力間に合うように手続きを進めてくれます。

これは申し込みから融資までが3週間から1ヶ月かかることも少なくない公的融資や銀行ではなかなか難しいポイントです。

ですので、支払い期限や締め日が近い時期でも緊急利用ができます。

多彩な融資プランで状況に合わせた借入が可能

オージェイでは法人、個人事業主などの会社経営者のために下記の7つの融資プランが用意されています。

- 介護・診療報酬担保融資

- 商業手形割引

- 手形・小切手貸付

- 動産融資

- 売掛債権担保融資

- ビジネスローン・事業資金融資(無担保融資)

- 不動産担保融資

このように、様々なプランが揃っているので、それぞれの会社に合わせた資金調達ができるのもオージェイのメリットです。

どのプランが自社にとって最適なのかわからない場合も、専門スタッフがご希望に合わせて経営状況なども見ながら総合的に判断しながら提案してくれます。

■ 株式会社オージェイのプラン

| プラン名 | 限度額 | 実質年率 | 対象者 | 返済方式 | 返済期間(回数) |

|---|---|---|---|---|---|

| 商業手形割引 | 10万円 ~5,000万円 |

9.50% ~15.0% |

法人・ 個人事業主 |

一括返済 | 6ヶ月以内 |

| 手形・ 小切手貸付 |

30万円 ~1,000万円 |

10.00% ~15.0% |

法人 | 一括返済 | 1ヶ月(1回)~6ヶ月(6回) |

| 無担保融資 | 30万円 ~2,000万円 |

10.00% ~15.0% |

法人・ 個人事業主 |

一括返済・元金均等・ 元利均等・自由返済 |

1ヶ月(1回)~36ヶ月(36回) |

| 不動産 担保融資 |

300万円 ~1億円 |

8.00% ~15.0% |

法人・ 個人事業主 |

一括返済・元金均等・ 元利均等・自由返済 |

1ヶ月(1回)~36ヶ月(36回) |

| 動産融資 | 30万円 ~2,000万円 |

10.00% ~15.0% |

法人・ 個人事業主 |

一括返済・元金均等・ 元利均等・自由返済 |

1ヶ月(1回)~36ヶ月(36回) |

| 売掛債権 担保融資 |

30万円 ~2,000万円 |

10.00% ~15.0% |

売掛債権を 持っている法人 |

一括返済・元金均等・ 元利均等・自由返済 |

1ヶ月(1回)~36ヶ月(36回) |

| 介護・診療報酬 担保融資 |

30万円 ~1億円 |

8.50% ~15.0% |

診療所・病院・ 調剤薬局・介護事業者 |

一括返済・元金均等・ 元利均等・自由返済 |

1ヶ月(1回)~36ヶ月(36回) |

最大1億円まで融資対応

口コミで評判の事業者向けローンに共通する点として、融資額が高い点が挙げられます。

オージェイもプランによって変わってきますが、限度額は最大で1億円までという高額の融資を受けることができるため、様々な目的で活用しやすくなっています。

また、無担保融資でも2,000万円までと他社と比較しても高額対応なため、選択肢が広がり、より自由な経営も可能となります。

独自の蓄積データに基づいて審査

銀行ビジネスローンの場合、代表者の信用力や経営状態が少しでも問題があると審査通過が難しくなりますが、オージェイは長年蓄積したデータや経験を元に独自の審査基準を確立しています。

そのため、銀行融資を受けられなかった方でも申込可能と、幅広く対応しているため、どの事業者の方でも利用しやすくなっています。

審査や面談は必要書類を正確に揃えて丁寧に対応して臨むと良いと思います。

個人事業主でも利用できる

一般的に個人事業主は不安定な職業とされ、融資を受けるのが難しいと言われています。

しかし、オージェイのビジネスローンなら個人事業主の方も利用可能なため、資金ショートを回避するつなぎ資金など、早急に窮地を回避したい方におすすめできます。

口コミを見ると、資材の購入や税金の支払い、社員の給与やボーナスなどの人件費として活用している経営者も見受けられます。

オージェイから借りた資金は、事業用の目的で使われる範囲であるのなら自由な用途で利用が可能です。ビジネスの拡大や設備投資、一般的な開業資金といったものだけではなく、急な取引停止や取引先の倒産といったときに起こる資金ショートの時にも利用が可能ですので、とても活用しやすい使い方ができます。

起業年数が浅い会社でも利用可能

オージェイの無担保融資のメリットは、起業年数が浅い会社でも融資が受けられる点にあります。

特にベンチャー企業の場合、銀行からの融資を受けるためにはハードルが高くなります。

財務諸表の提出は最低でも3期分必要になります。

ですが、オージェイの申し込みに必要な財務諸表すなわち決算書は2期分で済むというのは大きなメリットです。

また、公式サイトにも営業年数が短い方でも申込可能と記載されていますが、ご自身の会社が申し込みできるのか不安を感じるときはまず、お問い合わせしてみるのがおすすめです。

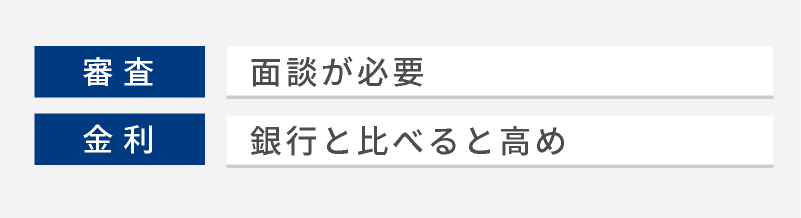

オージェイのデメリットと注意点

上記で見てきたようにオージェイはプラン内容や限度額、融資スピードなどに強みがあるビジネスローンです。

しかし、下記のようなデメリットとなる点も残念ながらありますので説明していきたいと思います。

- 面談が必要

- 金利が高め

面談が必要

オージェイはお問い合わせ(申込)をしたあとに、面談をする必要があります。

来店できない場合は、担当者が出張対応をしてくれますが、ネット完結できるビジネスローンと比較すると手間がかかる点がデメリットになってしまいます。

しかし、面談をすることで不安に思う点が聞きやすく、理解しないまま契約まで進み、あとから後悔するということがなくなります。

また、プラン内容についても詳しい説明がありますから理解が深まり、より最適な資金調達方法が見つけやすくなるため、一概にデメリットと言えない面もあります。

金利が高め

オージェイ等のノンバンクビジネスローンは銀行と比べると、全体的に金利が高めになっています。

これは、銀行の融資を受けられない中小企業や個人事業主を受け入れ、貸し倒れのリスクをオージェイがある程度負っているからです。

このようなノンバンクビジネスローンは銀行融資を受けられるまでの一時的な資金などの活用に向いています。

契約前にしっかりと返済計画を立て見通しが立ってから利用するのがおすすめです。

株式会社オージェイのまとめ

・即日審査・融資が可能

条件次第では即日審査・融資も可能なスピードとなっています。インターネットでの申込みが手軽にできるので、今すぐに借入をしたい事業者の方には助かる対応の早さです。

・多様な商品プラン

「商業手形割引」「手形・小切手貸付」「無担保融資」「不動産担保融資」「動産融資」「売掛債権担保融資」「介護・診療報酬担保融資」の7つのプランがあるので、会社の状況に合わせて選択できるようになっています。

・大口の資金調達に

それぞれのプランによっても利用限度額は変わりますが、10万円という少額から1億円の大口融資まで幅広く対応しているのが特徴です。事業の拡大や設備投資、つなぎ資金など様々な面で便利に活用できます。

|

監修者・編集者 安藤 雄二(あんどう ゆうじ)

消費者金融・資金調達の専門家

22歳から某金融関係の事業に携わり、借金の相談、債務整理、ギャンブル依存症の相談、カードローンやビジネスローン、ファクタリングを利用する際のアドバイス、オンラインでの人生相談、株式会社国際物流研究所代表取締役、高知の総合こうちっち代表、WEB制作エターナルクリエイト代表と様々な事業を行っている。安全安心の金融会社をお探しの方はこちらのメールで気楽にご連絡ください。 |