当ページには広告が含まれています

お金のイロハは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

女性に人気のレディースローンってどこなの?

安全にお金を借りるならどこが良いの?

と悩んでしまうかもしれませんね。

女性がお金を借りる時に大事なのは金利ももちろんですが、どの会社から借りるのか、いつまでにどれくらい貸してもらいたいのか、利息はどれくらいになるのか、自分が使いやすい方法で借入・返済ができるのか、なども大切なチェックポイントとなってきます。

その日のうちに貸してほしいのに契約までに2~3日かかって、期日に間に合わないなんて事になっても困ってしまいますよね。

ですので、今回は「女性が安全に利用できるレディースローン」や「カードローン以外でお金を作る方法」を説明していきますので、初心者の女性の方はご参考下さい。

目 次

女性がお金を借りるなら?即日融資のカードローン・レディースローン4選

女性が消費者金融のカードローンやレディースローンを利用するメリットとして、スピード審査で貸してくれる点が挙げられます。

大抵、生活費が足りない時はというのは、すぐに必要であることが多いはずです。

現金がなくて困っているのになかなか貸してくれなければ助けにはなりません。

大手の消費者金融ならば、インターネット経由など手続きを通してスピード感ある審査をしてくれるので、借りようと思ってから手元に現金がある状態までの期間が短くて済みます。

スムーズに手続きを進めれば当日にでも現金を借りることが出来ます。

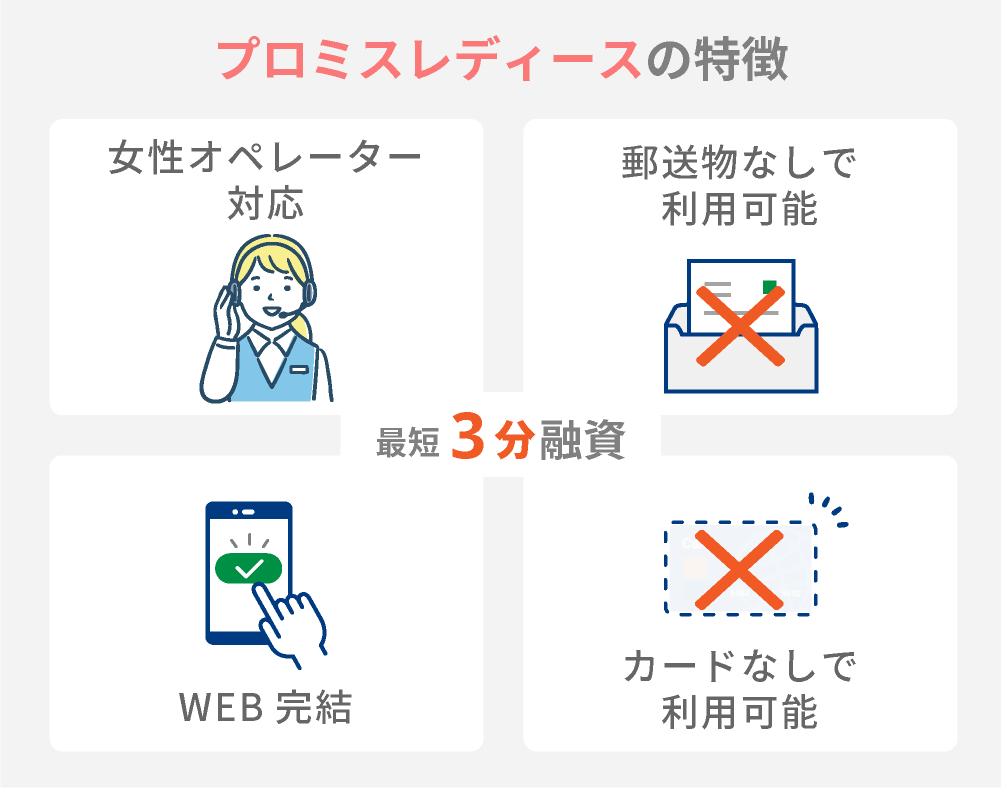

プロミスレディースはWEB対応

プロミスレディースは、対応するオペレーターは女性スタッフとなり、男性スタッフに不安を感じる女性でも安心です。

また、専用ダイヤルが開設されており、女性同士での相談も可能なことから初めてのキャッシングで不安を感じる場合でも安心して相談ができます。

WEB完結契約に関してはネットからの申し込みのしやすさ、そして契約手続きの分かり易さが特に評価されています。

WEB完結契約なら必要書類もネットで提出できますので、日中はお仕事で忙しい方や周囲の家族や友達、勤務先の人たちにキャッシングを知られたくない女性の方にとって安心できる点が評価のポイントになっています。

その他、WEB完結契約なら自分の都合に合わせて手続きができるため、時間を無駄にすることが無い点もポイントになっています。

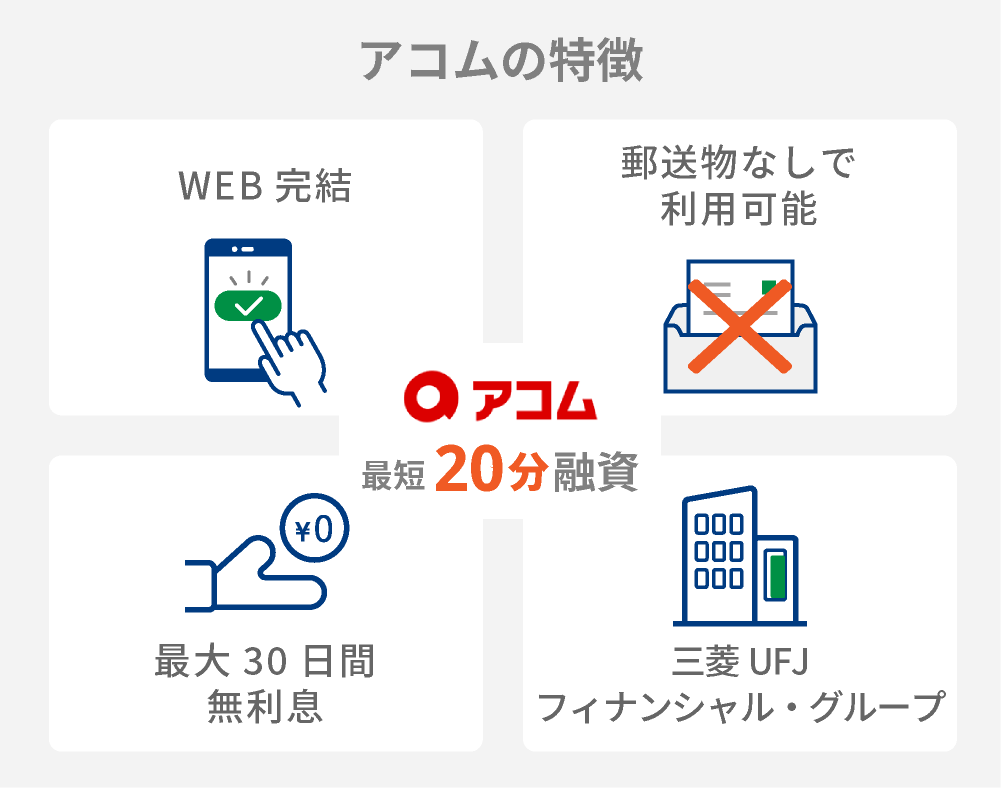

はじめてお金を借りるならアコム

女性の方がアコムの即日融資を利用したいならどの時間帯でもネットから申し込みを行う事をおすすめします。

なぜこの方法をプッシュするのかというと、早く利用スタートできるからです。

例えば一番近くの契約機まで行って申し込みするとしても、着替えて準備をして契約機まで行くのには時間が当然必要になりますよね。

でもネット申し込みならそうした時間をすべてカットできます。

しかも自分のお部屋からアクセスできるので気分もだいぶリラックスして行えるはずです。

当日中にカードを受け取りたい女性の方もまずはネットで手続きを済ませておくことで時間を短縮することができますので、WEB申し込みにはメリットがあります。(カードレスでも契約可能です。)

他にもネット申し込みのメリットをあげると、WEB上で簡易診断を受けられることや返済シミュレーションなどで事前にチェックを行えることです。

付加的なサービスを受けられることでより安心して契約に臨めるはずです。

レディースローン アイフルSuLaLi(スラリ)

大きなトラブルにあって、急ぎの借り入れの際に信頼のおける場所を探しているなら、アイフルのレディースローン「SuLaLi(スラリ)」も今日中にお金を借りられるので急場を凌ぐことが可能です。

アイフルグループのノウハウが生かされているので女性の方でも安心・安全に利用できるように配慮されています。

こうしたローンは限度額の範囲内でお金を貸してもらう事が出来るので、借り過ぎてしまい返済が大変になってしまう事もよくありますし、その点を心配されている女性の方も多いのではないのでしょうか。

SuLaLiは限度額が最大10万円に設定されているので借り過ぎてしまう事はありません。

返済が大変になってしまう事もないので安心してお金を借りることが出来ます。

初めての契約を安全なところでしたいと思った場合は少額融資のアイフルスラリも考えてみてください。

レディースローン アイフルSuLaLiについて詳しくはこちら

SMBCモビットの特徴的なWEB完結

SMBCモビットは申し込みをしてから最短即日でお金を借りる事が出来ます。

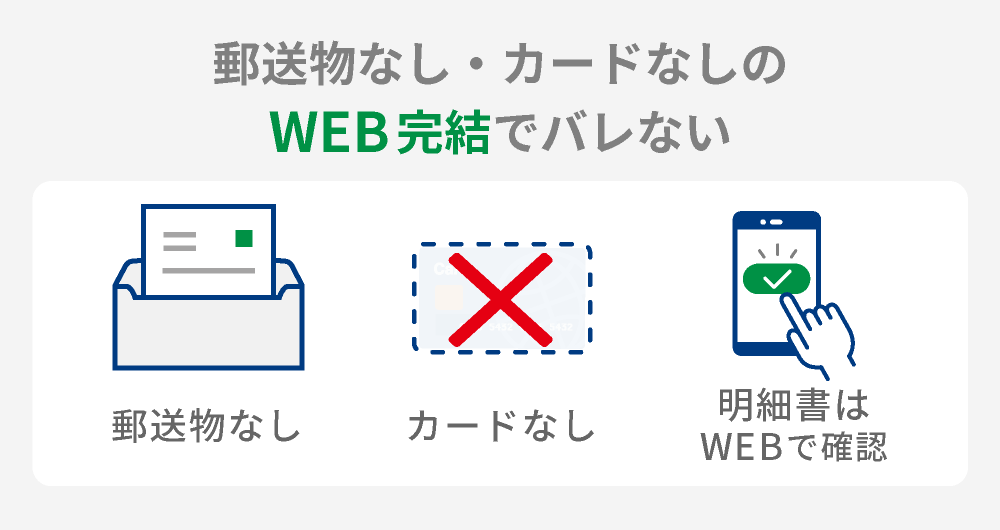

SMBCモビットは消費者金融カードローンでは珍しい原則電話連絡なし・郵送物なしのWEB完結で手続きをする事が出来ます。

すべての手続きがネット上で完結するので家族やお仕事先にバレる事はほとんどありません。

女性の方は特に、家族にバレると関係が悪化してしまったり、お仕事先にバレると信頼関係が崩れてしまう可能性があるので何としても避けたいでしょう。

家族やお仕事先に知られずにお金を借りたいと思っている女性もSMBCモビットを活用するのがおすすめです。

SMBCモビットのWEB完結契約をするには特定の銀行口座(みずほ銀行・三井住友銀行・三菱UFJ銀行・ゆうちょ銀行のいずれか)と社会保険証、または組合保険証が必要になります。

中小企業のレディースローン

現在は大手だけでなく、中小の金融機関でもレディースローンが利用可能です。

企業としての規模は大きくはなくとも、サービス内容では大手に引けを取らないという場所も少なくはなく、大手での審査に通過できなかったという方が中小のレディースローンならば利用できたということも決して珍しくはありません。

企業としての規模だけで選ばずサービス内容で選ぶのであれば、これからご紹介する中小のレディースローンも候補になるはずです。

マイレディス(セントラル)は即日融資可能

| 金利 | 4.80%~18.00% |

|---|---|

| 限度額 | 最大100万円 |

| 主な特徴 | 創業40年以上という安心感、即日融資可能 |

「マイレディス」は創業して40年以上の歴史を持つ株式会社セントラルのレディースローンです。

長い歴史で培われたノウハウを活かし、「お振込まで最短30分」というスピードでの即日融資が利用可能です。

また自動契約機「セントラルくん」での手続きも行え、さらには安心の女性スタッフ対応も行っているなど、「マイレディス」は速さと安心感が大きな魅力のレディースローンです。

レディースフタバは老舗の企業

| 金利 | 14.959%~17.950% |

|---|---|

| 限度額 | 1万円~50万円 |

| 主な特徴 | 初回30日間の無利息期間、昭和37年創業(創業50年以上) |

「レディースフタバ」は初回借入時には「30日間の無利息期間」が適用され、利息を大きく抑えて安全に利用することが可能です。

また昭和37年に創業され50年以上の歴史を持っており、実績に関しても申し分ありません。

さらに平日16時までに審査を完了できれば即日振込による貸付を受けることができ、急ぎの際にも頼りになります。

初めてレディースローンを申込む方にも役立つ、借入可能かについて即回答を受けられる「お借入3問診断」もありますので、ぜひご活用ください。

手間を掛けずに借入できるなでしこ

| 金利 | 15.0%~20.0% |

|---|---|

| 限度額 | 1万円~50万円 |

| 主な特徴 | 女性スタッフが対応 |

女性スタッフによる対応が受けられる「レディースローン なでしこ」では、限度額は最小1万円からとなっており小額借入が行いやすく、必要な額だけを借り入れしやすくなっています。

また限度額は最大でも50万円と控えめなこともあり、必要書類は「免許証・保険証・パスポート」の中の、いずれか1点だけと書類提出に必要な手間も少なくて済みます。

手間をかけずに小額借入を行いたい方に、「レディースローン なでしこ」は適した借入先です。

配偶者貸付も可能なエレガンス

| 金利 | 10.0%~18.0% |

|---|---|

| 限度額 | 公式サイトに記載なし |

| 主な特徴 | 配偶者貸付に対応、即日融資可能 |

「レディースキャッシング エレガンス」は配偶者貸付に対応しており、専業主婦の方も配偶者に収入があれば利用対象となることが可能です。

さらに即日融資も利用可能であり、急いで借入を行いたい時にも頼りになります。

また年齢条件は70歳までと高く、来店不要で契約までのお手続きを行っていただくことも可能です。

さらに「レディースキャッシング エレガンス」の業歴は50年を超えており(1970年創業)、実績、安全性に関しても申し分ありません。

エイワは年齢の幅が広い

| 金利 | 17.9507%~19.9436% |

|---|---|

| 限度額 | 1万円~50万円 |

| 主な特徴 | 借入診断、返済シュミレーションが利用可能 |

「レディースローン エイワ」では、年齢・年収・他社借入金額の3項目の入力で、借入の可否の診断が受けられる「借入診断」を利用することができます。

また年齢制限は20歳以上79歳までと幅広く、高齢の女性の方も利用対象に含まれています。

借入を行う際に重要な金利は限度額10万円未満は19.9436%、10万以上で17.9507%と、わかりやすい設定となっています。

銀行のレディースローン

銀行系のレディースローンは、安心感を求める女性の方にとって最適な選択肢となります。

審査基準などは若干厳しめと言われることはありますが、銀行系は収入の3分の1までしか借入が行えない「総量規制」の対象外であり、ある程度まとまった額の借入を行いたいという時にも頼りになります。

また金利の低さなども期待できますが、消費者金融などと比較すると審査が少し長引きやすい点には注意が必要です。

消費者金融か銀行カードローンどちらを選べばいいのか

レディースローン選びの際に「消費者金融」と「銀行系」のどちらを選ぶべきかは、その時の状況によっても変わります。

即日融資など少しでも素早い借入を希望するなら、「消費者金融」を。

安心感や大きめの額の融資を希望するなら、「銀行系」がおすすめです。

ですが銀行系ならば必ず高額融資が受けられるわけではなく、消費者金融の全てが即日融資に対応できるわけでもありません。

申込みを行う前には、そのレディースローンの特徴をしっかりと理解し、納得した上で申込みを行うことも大切です。

イオン銀行 輝く女性サポートローン

| 金利 | 3.8%~8.8% |

|---|---|

| 限度額 | 10万円~700万円 |

| 主な特徴 | 来店不要で契約可能 |

最大700万円まで借入可能な「イオン銀行 輝く女性サポートローン」は、高額融資だけでなく低金利を希望される女性にも最適です。

通常、限度額が高くなれば金利は低くなる傾向にあり、逆に限度額が低ければ金利は高くなってしまう可能性が高くなります。

しかし「イオン銀行 輝く女性サポートローン」の金利は最大でも8.8%となっており、限度額10万円などでの小額利用でも低めの金利が期待できるのは嬉しいポイントです。

女性向けのレディースローンを分析

1.誰にも会わずにできる

大手レディースローンの多くではインターネット申し込みが行えるようになっています。また契約から返済に至るまで誰にも会わずに行う事ができるためプライバシー対策がしっかりとしているため、より安全に利用できます。

2.カードレスでお財布の中も安心

大手カードローンの中にはカードレスで振込融資やアプリで借入できるサービスを提供している場所もあります。カード不要のためお財布の中もスッキリしますし、誰かに見られても安心です。

3.一定期間0円で安全に使える

金利が一定期間0円になるお得なサービスも準備されているレディースローンもあります。使いすぎが不安という女性の方のために限度額を抑えたサービスを提供しているレディースローンもあります。

レディースローンとは?通常のカードローンとの違いを解説

女性専用のローンサービスが「レディースローン」であり、レディースキャッシングなどという名前で呼ばれることもあります。

男性よりも女性はカードローンに対して申込みにくさや不安を感じていることが少なくありませんが、レディースローンはそんな女性も利用しやすいように様々な工夫がされています。

その1つとしてレディースローン多くは「オペレーターが女性」となっています。

色々と聞きたいことがある場合も、同じ女性同士であれば相談もしやすくなるのではないでしょうか?

また「ローンカードのデザインがおしゃれ」など、細かな点で気配りがされている商品も多く、初めてカードローンを利用する女性も安心して申込みを行えるのが特徴です。

もちろん、女性が心配な点として挙げる「周囲にバレずに貸してもらえるのか」という点も大手なら『郵送物なしのWEB完結が可能』としっかりプライバシーに充分に配慮しているため安全に利用できます。

レディースローンの審査は甘いの?

レディースローンは融資限度額や金利等、貸付条件そのものは女性向けに限定していない商品と大きく異なる点はありません。

審査に関しても特別に甘いということは考えにくく、通常のカードローンと同様の条件で審査が行われることになります。

ただパートやアルバイトとして働いている女性も多いことから、レディースローンでは女性の働き方などを考慮した審査が実施されることを期待することができるかも知れません。

また審査が通過しやすくなるわけではありませんが、レディースローンでは借り過ぎを心配される女性も安全に利用しやすい、融資限度額の上限が低めの商品なども用意されています。

在籍確認なしのレディースローンはあるの?

インターネット上で申込みから契約までの手続きが完結可能な、WEB完結に対応している商品も多く、「家族バレをしたくない」という方も安心して利用することができます。

お勤め先に対してローンの利用を知られたくない方にとっては、「職場への在籍確認」が心配かもしれませんが、書類提出で在籍確認が行えるローン会社も少なくはありません。

電話での在籍確認が必要となる場合でも「時間指定」や「女性担当者」など、不安を和らげる対応を行っている場所が大半です。

さらに書類提出などを素早く行うことで「即日融資」が実現できる可能性もあり、安心感だけでなく速さも兼ね揃えたレディースローンも数多く存在しています。

在籍確認について要望や心配事があるときは、申し込み後の連絡のときにオペレーターに相談してください。カードローン会社も女性のそういった悩みというのをよく理解してくれています。そして、銀行カードローンよりも消費者金融の方が在籍確認について融通を効かせてくれます。

主婦でも安全に利用できるの?

レディースローンでも女性専用ではない一般向けのカードローンであっても、既婚・未婚が利用条件に含まれていることはありません。

ですので既婚の方も申込みを行っていただくことに、何ら問題は発生しませんし、安全に利用可能な点は変わりありません。

ただし各社が設定している収入条件や年齢条件を満たしていない場合は、審査に通過することはできませんので注意が必要です。

申込みを行う前には利用条件をご確認の上、手続きを開始してください。

働いて間もないパートやアルバイトの主婦でもOK?

カードローンの貸付条件には、『安定した収入と返済能力を有する方』という記載があます。

働いて間もない場合は審査が通過できない、もしくは利用限度額が低く設定されてしまいます。

例えば、働き始めた月に申し込んだとしても、その時点では収入が無いため安定した収入を証明することが出来ません。

また、1ヶ月や2ヶ月経過したとしても翌月に同額の給与になるかも不明です。

特にパートやアルバイトでシフト制という場合、月毎で収入の変動もあるため、審査では不利になる可能性があります。

そして、勤続期間は最低でも2ヶ月分の給与明細が揃う必要だといわれています。

長ければ長いほど審査に有利になります。

より好ましいのが年収が定まり税金も確定して可処分所得が分かるタイミング、1年以上勤続し源泉徴収票を受け取っていることになります。

働き始めて間もない場合でも利用限度額を抑えることで申し込みは可能なものの、借入残高が高すぎる場合は契約が難しくなります。

専業主婦は配偶者貸付があるカードローンを

主婦の方も毎月定期的な収入を得ていれば、レディースローンの審査に通過するのは難しくありません。

しかし、働いておらず収入がない専業主婦の方も「配偶者貸付」を行っているレディースローンであれば、融資を受けられる可能性があります。

但し、配偶者に定期的な収入があるだけでなく「配偶者からの承諾を得ている」必要があり、配偶者貸付を利用した場合は、専業主婦の方が家族バレせずに利用することは現実的にはできなくなります。

レディースローンのメリット

性別関係なく申込ができる一般向けのカードローンではなくレディースローンを選ぶメリットは、「女性にとっての使いやすさを意識したサービスが利用できる」ということです。

- 女性オペレーターによる対応が受けられる

- 女性がカードローンを利用する際の悩みに対して理解がある

- ローンカードのデザインが女性向き

上記した3つは、レディースローンを利用するメリットの代表例です。

対応するオペレーターを女性のみとしているしているレディースローンは多く、男性相手では威圧感を感じるという方も安心であり、同性でないと相談しにくい内容も話しやすくなるはずです。

また収入のない専業主婦の方でも借入が行える「配偶者貸付」が利用可能であったり、既婚女性の方に多いパートやアルバイト収入でも審査に通りやすいなど、女性がカードローンを利用する際の悩みに対して理解が深く、対応策が用意されていることも少なくはありません。

そして些細なことかも知れませんが、レディースローンで使用するローンカードは女性向きの柄であることが多く、財布などに入れているのを見られても目立たず恥ずかしさを感じにくいデザインになっています。

このようにレディースローンは、「女性にとっての使いやすさ」を強く意識して提供しているサービスなのです。

レディースローンのデメリット

- 利用限度額の最大値が低めの金額に設定されている商品もある

- 選択肢が限られている

上記したのは、レディースローンを利用した際にデメリットとなる可能性のある2つのポイントです。

レディースローンは、使い過ぎてしまうことを心配される女性も安心安全に利用できるように、あえて上限の限度額を低めに設定している商品があります。

これによって借り過ぎが避けられるのはメリットともなりますが、大きな額の借入が行えず利用目的によっては不足してしまう可能性もあります。

ですがユーザーを女性に限定しない一般向けのカードローンと同等の上限が設定されている商品もありますので、貸付条件等を確認した上でご自身に適した限度額設定になっている商品をお選びください。

また全てのカードローン会社でレディースローンが用意されているわけではなく、やはり一般向けと比較すれば選択肢は限られてしまいます。

ただ本記事でも申込先候補を幾つかご紹介させていただきますが、選択肢が少な過ぎるということはありません。

多くの方は、ご自身の希望条件を満たすレディースローンが見つけられるはずです。

レディースローンの選び方

レディースローンに限ったことではありませんが、カードローンを利用するときには「申込先選び」は非常に大事なポイントとなります。

大手だから良いと決まっているわけではなく、申込先に何を求めるかを意識しながら情報収集を行うことが大切です。

もし何を重視するかが決まっていないのであれば、これから紹介する4つのポイントから条件の優先順位などを決めるのも一つの方法です。

審査通過率で選ぶ

収入が低いなどの理由から審査通過に関して心配しているなら、「審査通過率が高い」レディースローンを選ぶと安心感は高まります。

| 成約率 | |

|---|---|

| アコム | 42.04% |

| プロミス | 38.85% |

| アイフル | 33.22% |

このように大手消費者金融では、成約率(審査通過率)が公式サイトで公表されています。

上の表は2021年4月~1年間の成約率を平均して出した数字です。

これを見ると、アコムが42.04%と一番成約率が高いことがわかります。

時期によって違いが出ることもありますが、審査に不安がある女性は成約率(審査通過率)を基準に申込先を選ぶのも方法の一つです。

もし審査通過率に関しての情報がサイト上などに記載されていない場合は、「借入診断」など簡単な情報入力で借入可能かが判断できる、簡易診断を受けてみるという方法もあります。

名称は各社によって違い、全てのレディースローンに借入診断が行えるサービスがあるわけではないのですが、審査に不安を感じるのであれば積極的にご利用ください。

ですが前提として、「額は少なくとも定期的な収入があり、過去に金融事故を起こしていない」という条件を満たしていれば審査通過はそれほど難しくはありませんので、まずはお気軽に申込みを行ってみることもおすすめします。

女性専用ダイヤルがあるか

オペレーターが女性に限定されている「女性専用ダイヤル」は、レディースローンの大きな特徴です。

しかしレディースローンと名乗るのに、女性専用ダイヤルが必要と定められているわけではありません。

限度額やローンカードなど、対応オペレーターの性別以外の部分で女性向きという特徴を出している商品があったとしても問題はなく、申込前にはサイトなどで一応の確認は必要になります。

もちろん「女性専用ダイヤル」に必要性を感じなければ重視するポイントではなくなりますので、求めるかどうかは利用者様次第となります。

無利息期間があるか

「無利息期間」があれば、30日間など定められた期間内には利息が発生することがなく、期間内に借入金を完済できれば利息ゼロ円での利用も可能です。

利用できればお得なのは間違いなく、レディースローンでも無利息期間が設定されている場所は幾つか見つかります。

ただし無利息期間の適用は原則的に初回借入時のみとなっており、2回目以降の借入では通常通りの利息が発生することが大半です。

期間の長さや対象となる額の範囲などは、申込先によって異なることがありますので、無利息期間の中身にも注意が必要です。

即日融資ができるか

借入をお急ぎであれば「即日融資」に対応可能なレディースローンが最適です。

特にインターネットからの手続きは利便性が高く、申込み~契約までの手続きをネット上やアプリで完了できる「WEB完結」が利用できれば、速さと手軽さが両立できるようになります。

「WEB完結」は来店不要で手続きが進められるため、周りの人にレディースローンへ申し込んだことを知られにくいというメリットもありますので、こっそり安全に借入を行いたいという方にも適しています。

レディースローンの審査に通るためのポイント

レディースローンへの申込みをご検討中の女性の方は、これからご紹介する5つの「レディースローンの審査に通るためのポイント」にご注意ください。

これらはカードローンに申込む際に共通する内容でもあり、決して実現が難しい内容でもありません。

ですが、注意しなければ審査が長引いてしまったり審査落ちしてしまったりするリスクを高めかねない、重要なポイントでもあるのです。

審査通過の確立を高めたい、少しでも早く借入を行いたいとお考えであれば、意識しておいて無駄にはなりません。

記入に間違いがないようにしよう

レディースローンを含めカードローンの審査では、申込時に記入した内容を元に審査が実施されます。

その記入内容に入力ミスなどの不備があった場合、確認の電話などが行われ審査が長引いてしまう可能性があります。

また記入ミスの内容によっては、審査結果に大きな影響を与えてしまうリスクもあり、急いでいるからと確認を怠ったことでレディースローンが利用できなくなる可能性もゼロではないのです。

例え急いでいる時でも記入内容をしっかりと確認することは、結果的に素早い借入への近道となります。

一つ一つの項目を落ち着いて入力しチェックも行い、記入ミスがないように心がけくださいね。

偽った情報を書かない

審査に確実に通過したいと思ったとしても、偽った情報を記載するのは絶対にしてはいけません。

レディースローンを含めたカードローンは、「本人確認書類・収入証明書類」の提出を要求されることが基本です。

この2つの書類だけでも氏名・年齢・住所や収入などに関しての誤った情報は、すぐに見破られてしまいます。

他にも過去の借り入れやクレジットカード利用時の情報などは信用情報で確認可能です。

また、自分の情報を偽って記入して審査に通過できたとしても、どこかのタイミングで嘘がバレるようなことになれば、契約の強制解除など大きな不利益に繋がりかねません。

「正しい情報を確実に記入する」のは、当たり前のことですが非常に大切なポイントです。

他社の借入状況は大丈夫?

申込みを行ったレディースローン以外のカードローンや、クレジットカードのキャッシング、消費者金融からの借入がすでにある場合は、借入状況をご確認ください。

銀行系以外に申込みを行った場合、他社での借入総額が年収の三分の一を上回っていると「総量規制」によって借り入れができなくなります。

また既に4社以上で契約利用している方も、多くのカードローン会社は審査をシビアに行う可能性が高まります。

すでに多くの借入を行っていたり複数社を利用していたりすると、返済能力に問題があると判断されやすくなります。

年収の三分の一以下の借り入れや3社以下の利用であっても、申込先次第では審査に影響がでる可能性もありますので、使っていないカードローンは解約するなど出来る範囲の対応を行っておくことをおすすめします。

希望金額は必要最低限にしよう

申込みを行う際には、借入に関しての希望額を記入する欄があるはずです。

なるべく多めの額を借入できるようにしておけば、様々な状況に活用できるのは確かです。

しかし限度額を高く設定するためには、相応の収入など返済能力の高さを示さなくてはなりません。

限度額を高くするほどに審査がシビアになると考えていただき、必要な額以上は希望しないようにすることで審査通過できる可能性を高くすることができます。

申込時の審査で決定された限度額は、その後の利用実績によって引き上げを希望することも可能です。

また限度額50万円以下を希望した場合、収入証明書の提出が不要になる可能性もありますので、提出する書類を減らす効果も期待できます。

短期間で複数社に申込をしない

どうしてもお金が必要な状況では、審査落ちのリスクを考慮して複数社への申込みを検討されるかも知れません。

複数社への申込みそのものは禁止されてはいませんが、申込みを行った履歴は信用情報として登録され、審査に不利に働く危険があります。

複数社の審査に通過した場合、総量規制を超えた借入を行ってしまうリスクがあり、貸付を行った側としては返済能力以上に貸付を行ってしまうことになりかねません。

また複数申込みを行う方は切羽詰まった状況と判断されやすく、審査を行う上での印象も良くないことが考えられます。

このような理由から、可能な限り複数社への申込みを控えることをおすすめします。

女性がお金を借りる時に利用できる場所は?

女性の方でも「生活費が足りない」「冠婚葬祭が続いて金欠」「クレジットカードの支払分のお金がない」などお金を借りたい状況になってしまうこともありますよね。

親や友達から借りる方もいますし、質屋や銀行、消費者金融、レディースローンなどを利用している女性の方もいます。

しかし、銀行や質屋などで借りるにしてもどんな仕組みなのか、どんな書類が必要なのか?日数はどれくらいかかるのかなどを知らない方もいますよね。

ですので、今回はそれらの点を踏まえて女性がお金を借りたいときに利用できる方法を説明していきます。

お金を借りる方法は沢山ありますが、数百万円借りてしまうと返済が大変なので、できるだけ収入の範囲内で返済できる程度のお金を安全に借りるようにしてくださいね。

親、友人知人に頼んで借りる

女性が大至急お金が必要というときに一番手っ取り早い方法が親、友人や知人、彼氏などからお金を借りることですが、当然人間関係にヒビが入る可能性もあります。

親しい仲なら一度は許してくれる友達もなかにはいるかもしれませんが、何度も同じ人に借りることは絶対にしないようにしましょう。

中には昔の友人を探してお金を借りたり、新しい友達を作って、その友達からお金を借りる女性もいらっしゃるそうです。

親に借りるにしても、友達から借りるにしても、貸してもらう側がきちんと契約書を用意して、どんな理由でお金が必要なのか、いつまでに返済できるのかを直接会って誠実に伝えるのが大切です。

お金の貸し借りをするときに交わす契約書は「金銭消費貸借契約書」といって、トラブルを防止するために貸した側にとっても借りた側にとっても重要な書類となります。

フォーマットが決まっていないので、自由に作成していいのですが、金額・日付・返済期日・返済方法など、必要な項目を記載し、貸主と借主の署名押印をしてください。

どのように書いたらいいのかわからない人は、無料で契約書のフォーマットがダウンロードできるサイトもありますので、活用していくといいでしょう。

信頼関係を保つためにも親や友人知人からお金を借りる際には、手間はかかりますが、このように契約書を作成すると相手方も安心できるかもしれませんね。

国や自治体からお金を借りる(公的融資制度)

公的融資制度は国や自治体が個人や事業者に対して貸付を行う制度ですが、消費者金融や銀行などから比べて、低金利、もしくは無利子で安全に借りられる点がメリットです。

個人に対しての公的融資制度は、生活が困窮している低所得者世帯や高齢者世帯が対象となります。

申し込みをしてから審査を含めて融資まで1ヶ月ほどかかり、種類にもよりますが、20万円から50万円程度お金を工面することができます。

事業者が公的融資制度を使う場合は、日本政策金融公庫からの借り入れとなりますが、一般貸付は0.3%~2%台の金利で利用でき、限度額は4,800万円までと高額の資金調達も可能です。

また、「女性、若者/シニア起業家支援資金」もあり、これから事業を始める女性に対して積極的に融資を行っています。

しかし、こちらも申し込みから融資まで1ヶ月ほど掛かかることを頭に入れておきましょう。

金利の面を考えて、時間に余裕があるなら、まず日本政策金融公庫からの融資を一番に考えるのがいいでしょう。

急ぎで事業資金を調達するなら即日融資対応のノンバンクのビジネスローンが適しているかもしれません。

個人向け

・生活福祉資金貸付制度|社会福祉協議会

→ 低所得世帯や失業などによって暮らしに困っている人向けの貸付制度

・不動産担保型生活資金|社会福祉協議会

→ 持ち家(一戸建て)を持っている所得の低い高齢者世帯が、その不動産を担保にして生活資金を借りる制度

・求職者支援資金融資|厚生労働省

→ 職業訓練に通っている間、生活費として利用できる制度

プログラミングやパソコン、デザイン、医療事務、介護など、公的職業訓練を受講している間、月に10万円の支援金の受給やハローワークが行っている就職サポートも受けることが可能です。

再就職をしたい方、手に職をつけたい方などに向けたものです。

・母子父子寡婦福祉資金貸付金|厚生労働省

→ 19歳以下の子どもを養っているひとり親(女性または男性)、寡婦(寡夫)が利用できる制度

3年から20年という長めの返済期間が設定されていることと、金利の低さがこの制度の魅力です。

連帯保証人が用意できれば金利をゼロにすることが可能で、もし準備できなかった場合も利用目的によっては金利はゼロとなり、そうでない場合でも1%程度の低金利で安全に融資を受けることができます。

・教育一般貸付|日本政策金融公庫

→ 高等学校や大学、専門学校等の入学金、授業料、教科書購入費用、住居費用等として利用できる教育ローンの一つ

など

女性事業者向け

・女性、若者、シニア起業家支援資金|日本政策金融公庫

→ 女性、又は34歳以下か、55歳以上の新規で事業を始める方が利用できる制度

・一般貸付|日本政策金融公庫

→ 事業者が運転資金や設備資金などに利用できる貸付制度

貯金を担保にお金を借りる

今すでに貯金がある女性の方は、その貯金を担保に借り入れができる可能性があります。

これは定期預金担保貸付といって、利用している定期預金を担保にしてお金を借りる貸付制度です。

当座貸越とも言いますが、普通預金口座で残高が不足したときに、自動的に借り入れができるサービスです。

例えば、クレジットカードの支払を口座振替にしていたのに、普通預金の残高が不足していた場合、通常引き落とし不可となりますが、定期預金担保貸付を契約しておけば自動的に不足分が補われるということです。

下記の表を見てもらえればわかりますが、銀行によって名称や借り入れできる金額にも違いがあります。

例えば、預金額の80%までなら、200万円の残高がある場合、160万円まで借りられるということです。

| メリット | デメリット |

|---|---|

| ・定期預金を解約しなくて済む ・カードローンよりもはるかに低い金利で借りられる ・審査が不要 |

・普通預金の残高が不足したときに自動的に融資となるため注意が必要 |

主な金融機関としてゆうちょ銀行やみずほ銀行、三菱UFJ銀行、JAバンクなどの定期預金担保貸付について表にまとめました。

| 金融機関 | 名称 | 限度額 | 担保にできる 定期預金 |

|---|---|---|---|

| ゆうちょ 銀行 |

貯金担保自動貸付け | 担保定期預金の90%以内 最高300万円まで/1冊の総合口座通帳 |

・担保定額貯金 ・担保定期貯金 |

| みずほ 銀行 |

総合口座の当座貸越 | 担保定期預金合計額90% 最高200万円まで |

・スーパー定期 ・大口定期預金 ・変動金利定期預金 ・期日指定定期預金 |

| 三菱UFJ 銀行 |

自動借り入れ | 担保定期預金合計額の90% 最高200万円まで |

・期日指定定期預金 ・スーパー定期 ・スーパー定期300 ・大口定期 |

| JAバンク | JA総合口座 | 担保定期預金合計額の90% 最高300万円まで |

・定期貯金 ・定期積金 |

銀行カードローンを利用する

女性がお金を借りるときはできればお得なところで安全に借りたいと思うのではないでしょうか?

銀行でお金を借りる事ができれば、消費者金融に比べて金利が低めなのでお得です。

| 金利 | 限度額 | |

|---|---|---|

| 楽天銀行 スーパーローン |

1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行 カードローン |

1.5%~14.5% | 10万円~800万円 |

| 三菱UFJ銀行 カードローン |

1.8%~14.6% | 10万円~500万円 |

| みずほ銀行 カードローン |

2.0%~14.0% | 10万円~800万円 |

| りそな銀行 カードローン |

3.5%~13.5% | 10万円~800万円 |

下限金利は年1.5%のところもあれば、年3.5%もあるなど幅がありますが、上限金利はだいたい年14%前後と大きな違いはありません。

はじめて契約する場合は上限金利が適用されることが多いため、カードローン選びでは上限金利に着目してみてください。(これは消費者金融でも同じとこが言えるので覚えておくといいです。)

銀行カードローンは消費者金融から比べると、審査が厳しく、かかる日数が長いのが現状です。

消費者金融では融資が最短30分程度で終わりますが、銀行ですと2~3日、状況によって数週間かかるケースもないとは言えませんので、状況によって選び分けるといいかもしれません。

また、イオン銀行や地方銀行等でも女性が利用しやすいレディースローンの商品を提供しているところもあります。

質屋から借りる

女性の方は、自分が所持している物品をいったん質屋に預けてお金を借りる方法もあります。

ブランド品の鞄や時計、宝石、貴金属類、カメラ、など様々な物を預けることができ、本人確認書類(免許証など)があれば15分~30分程度で融資が完了するのであっという間に終わります。

質屋に預けるのと買取でどっちがお得に利用できるの?と悩む女性もいると思いますが、それぞれメリット・デメリットがあります。

| 買取のメリット | 買取のデメリット |

|---|---|

| 買取の方が質入れより2割ほど高い金額で売ることができる | 一度売ったら店頭で販売しているものを買わない限り取り戻せない |

| 値段の交渉ができる | 買取価格が物品の状態による |

| 質入れのメリット | 質入れのデメリット |

|---|---|

| 元金と利息を支払えば買い戻すことができる | 買取よりも手にできる金額が低くなる |

| 預け入れするのに審査不要 | 質流れとなってしまったあとは取り戻すことが難しい |

| 短時間でお金を借りれる | 利息が高め |

また、銀行や消費者金融と違って返済できなくなっても、預けていた物品を失うだけで済みますが、質流れとなってしまったあとは取り戻すことが難しいので大切な物である場合は注意しましょう。

質屋は預けられる物品があれば誰でも手軽に利用できることがメリットですが、利息が高めに設定されている面もあります。

質屋の月利平均が1%~8%なので、年利に直すと12%~96%と、適用される金利によってはキャッシングよりもかなり高い利息になる可能性もあるので、契約の際にはしっかりと金利の確認をしておきましょう。

外部サイト:質屋からお金を借りる方法|大黒屋サイト

クレジットカードのキャッシング枠を利用する

現在持っているクレジットカードでキャッシング枠があるようでしたら、手軽にコンビニATMやインターネットから24時間いつでも借りることができます。(キャッシング枠が設定されていない場合もあるので注意してください。)

キャッシング枠で設定されている金額は10万円~50万円程度、金利は15%~18%というところが多くなっています。

この方法は、給料日までのつなぎや冠婚葬祭などでの急な出費などの短期の借入に向いています。

注意するポイントは、クレジットカードのキャッシング枠を使えば使うほどショッピング枠の限度額が圧迫されるということです。

例えば、100万円の限度額のクレジットカードで、キャッシング限度額の50万円を借り入れしたとすると、ショッピングで利用できる金額は最大50万円となります。

逆もまた同じでショッピングに使えば使うほどキャッシング枠が制限されますので、計画的に使っていくことが大切です。

クレジットカードを持っていないという女性の方は、申し込みをした当日にカード発行ができるアコムACマスターカードやポイントが貯まりやすい楽天銀行カードなどもありますので、自分が使いやすいものを選択すると良いでしょう。

労働金庫(ろうきん)で借りる

労働金庫は一般に「ろうきん」と呼ばれ、働く人たちが互いを助け合うために作った営利を目的とはしていない金融機関です。

労働組合員でなくても利用でき、良心的な金利で利用できる可能性があります。

カードローンや住宅ローン、教育ローン、生活支援融資制度(会社の事情で給料が減少した、離職した方の利用中のローンの見直し)など、様々な商品を提供しているため、状況に合った使い方ができます。

ろうきんのカードローンに「マイプラン」という商品があるので少し紹介しますね。

| 限度額 | 500万円まで |

|---|---|

| 金利 | 年3.875%~年8.475% (変動金利型) |

| 担保・保証人 | なし |

| 資金使途 | 自由 |

| 借り換え | 利用可能 |

上限金利が14%前後の銀行カードローンよりも利用しやすい金利設定がなされている点が大きな特徴です。

ろうきん会員は金利の優遇を受けられますので、よりお得に利用できるメリットがあります。

ただし、安定した収入が150万円以上ある方、同じ勤務先に1年以上勤務している方などの条件を満たしている必要があります。

利用をお考えの場合は、銀行のように審査や融資までに時間が掛かるため余裕をもって検討すると良いでしょう。

外部サイト:近くのろうきんを探す|ろうきん公式サイト

会社(社内貸付制度)から借りる

社内貸付制度とは、従業員貸付制度とも呼ばれ、お金に困っている社員に対して会社が貸付を行ってくれる制度です。

福利厚生として実施しており、一般的なローンよりも低い利率で利用できることや給料の前借りとは違い、翌月のお給料に影響するといったことがない点がメリットとなります。

利用目的や勤続年数によって貸付限度額が変わってきますが、10万円~100万円ほどとなっている会社が多いようです。

冠婚葬祭や住宅、車、病気、災害で被災したときなども対象となりますが、各会社で規程が違ってきますので事前に確認するようにしましょう。

交際費やギャンブルの資金としては利用できないため注意してください。

また、会社から借りることになるため、信用がとても大事になります。返済ができなくなる、延滞することなどがないようにしていきましょう。

お金を借りられる場所とおおよその時間の表

| 借りれる場所 | おおよその時間 |

|---|---|

| 消費者金融 | 最短60分 |

| ビジネスローン | 最短即日 |

| 不動産担保ローン | 1~5日営業 |

| 学生ローン | 最短即日 |

| クレジットカード | 最短即日 |

| 銀行 | 2日以上 |

| 銀行カードローン | 最短即日 |

| 親、友人、知人 | 数分(人間関係に注意) |

| 会社 | 1週間程度 |

| 質屋 | 15分~1時間程度 |

| 国や自治体 | 半月以上 |

| 郵便局(担保を使う) | 最短即日 |

| ろうきん | 3日以上 |

| 生活サポート基金 | 1週間程度 |

| 生命保険 | 3日以上 |

その他にも女性がお金を借りられる場所はありますが、実際よく利用されるのが親や友人、消費者金融、女子大生なら学生ローン、事業者ならビジネスローンなどです。

表を見て分かるように、個人が『今日中に』お金を借りようと思ったら友人や家族、消費者金融カードローン、定期預金担保貸付などを利用すべきですね。

しかし、友人や家族に借りるのは関係が崩れてしまうなどの将来的なリスクがあると思いますので、避けたい方もいらっしゃるかと思います。

定期預金担保貸付も担保となる貯金が必要となるので、手軽にというわけにはいきませんよね。

そのような時は消費者金融のカードローンが、最短1時間~即日融資可能となっているため『今日中に』という女性の方におすすめです。

『銀行』のカードローンを考える人もいると思いますが、銀行では即日融資に対応していないので、緊急を要するときには不向きな借入先となります。(そんなに急いでいない時には銀行を選ぶのも良いと思います。)

関連記事:大至急お金が必要なときの解決方法!かかる日数ごとに解説

安全なのは『大手』カードローン・女性向けレディースローン

大手カードローンはテレビCMも出していますので、きっと女性の方も聞き馴れた名前やCMのフレーズがいくつかあるでしょう。

申し込みを検討しているなら、そうした大手でしっかりとしたカードローン・レディースローン(プロミス・アコム・SMBCモビット・アイフルなど)の中から選ぶのが安全面を考えてもベストな選択です。

なぜなら、社会的な信用もある大企業を利用するわけですから、女性でも安心して借りることができますし、中小企業と比較するとサービスの基本スペックが高くなっているので、どんな時でも利用しやすくなっています。

プロミスやアイフルは女性専用のレディースローンがあります。対応してくれるのはすべて女性スタッフのため、困ったことがあれば気軽に相談できる体制が整っています。

カードローンはスピードを求める時に最適

カードローンの契約をする時には自動契約機から手続きするようなイメージをお持ちになっている女性の方も多いですが、最近はインターネット申込が主流になり、即日で借りられるほどスピーディになっているので急ぎの方も安心できると思います。

このようにスピードを求める時も、プロミス(最短3分融資)アコム(最短20分※融資)、SMBCモビット(最短1時間融資)、アイフル(最短20分融資)などの大手から選択するのがおすすめです。

関連記事:【最短3分】即日融資のカードローン|最短の申込方法を解説

一番早い契約の流れは?

ここで、一番早く契約できる申し込みから借り入れまでの流れ(WEB完結契約)を紹介します。

- 借入診断

- インターネットで申し込み

- 審査

- WEBで契約

- 借り入れ

借り入れ診断は、融資可能かを簡易的に判断してくれるため、事前に行っておくと申し込みの目安になり役立ちます。

インターネットからの申し込みが一番早くて便利です。

審査結果は、メールで受け取ることができます。ここまで早ければ最短30分前後で完了します。

契約内容を確認してOKなら契約手続きをします。ここでカードなしで契約すると郵送物がなくなり、家族バレを防げます。

振込融資ですぐにお金を借りられます。

・インターネットで申し込みをする事

・契約手続きもWEBからでき、郵送物なしの利用が可能

この2つのポイントを抑える事で素早い契約ができるようになります。

また、審査に対応してくれる時間帯は各業者で決まっていますので、しっかりと事前に確かめておくことが大切です。

夕方や夜に借りたい時の時間的な条件は?

今日中に借りたい時に、夕方に申し込んで夜借りたいとしても時間的条件がどうしてもあります。

消費者金融の魅力は最短で即日融資が受けられるスピードではありますが、申し込みをした当日中に融資を成功させるにはやはりタイムリミットを頭に入れておく方がいいです。

どうしても仕方がない点ではありますが、審査対応はだいたいの業者が21時までと時間が決まっています。

多少の遅れを考慮しても夕方から遅くても20時より前には申込を完全に済ませておいたほうが良いということになります。

関連記事:夜にカードローンでお金を借りたいけど何時までなら間に合う?

自動契約機の営業時間は?

最短で契約したい女性は、WEB完結契約がおすすめですが、ほかにも『ウェブ申し込みから→自動契約機で契約&カード発行をする』という方法も自動契約機に行く手間はかかりますが、カードをすぐに受け取りたい場合はこちらがおすすめです。

自動契約機を利用する場合は、契約機の営業時間を認識しておく必要がありますので、下記にそれぞれの業者の営業時間を掲載しておきます。申し込み前に参考にしてください。

カードローンの営業時間

| カードローン | 融資までの時間 | 利用可能な時間(自動契約機) |

|---|---|---|

| プロミス | 最短3分 | 9:00~21:00(土日も利用可能)※ |

| アイフル | 最短20分 | 9:00~21:00(土日も利用可能)※ |

| アコム | 最短20分※ | 9:00~21:00(土日も利用可能)※ |

| SMBCモビット | 最短即日 | 9:00~21:00(土日も利用可能)※ |

(※ 一部、場所によって営業時間に違いがあります。)

審査で必要になる書類は?

お金を借りたい時に『必要な書類は何か?』ということに関してですが、50万円以上の借入であればどうしても収入証明書が必要になります。

しかし、50万円以下の契約限度額であれば運転免許証やマイナンバーカード等の本人確認書類があれば十分といったところが多くなっています。

一般的には利用限度額が50万円を超える申込みをした場合や、他社からの借入と新規の申込希望額の合計が100万円を超える場合のみ収入証明書の提出を求められます。

まだカードローンやレディースキャッシングを利用したことがない女性の方にとっては、申し込みがなんだかすごく面倒な手続きのように思えるかもしれませんが、希望金額を50万円以下に抑えておけばたくさんの必要書類などを事前に揃えずとも申し込むことができるのです。

『運転免許証があれば申し込める』という点だけでも頭に入れておくと良いかもしれませんね。

在籍確認について

レディースローンを利用するにしても審査のときの「在籍確認」に不安を感じている女性の方が多くなっています。

大手消費者金融では顧客のプライバシーに十分配慮しており、勤め先への在籍確認の際に会社名を名乗らず、キャッシング契約の審査であることを第三者に伝えることもありませんので安心です。

また、申し込み時に契約目的に深く追及されることもなく、内緒でお金が必要という時も安心できます。

もし、それでも不安という女性の方は申込後の連絡の時に在籍確認について尋ねて不安を解消しておくと良いですよ。

会社に在籍している証明となる書類を提出することで在籍確認ができる消費者金融もあります。その場合、必要となる書類は、「給与明細書・社員証・健康保険証」等、本人の名前と社名が書かれているものです。

関連記事:職場への在籍確認の電話連絡がない消費者金融について

アルバイトやパートの女性でもOK?

アルバイトやパートなどのお仕事は収入が少なく、消費者金融やレディースローンなどの審査にも通過しないと思っていませんか?

しかし、アルバイトやパートとして働いている女性の方でもお金を借りる事は可能です。

継続的に収入があれば審査も通り、借入も可能です。

ただ、勤続年数が浅かったり他社でたくさんの借入をされていると審査も通りにくくなるのでその点には注意が必要です。

20歳以上で、ある程度収入が継続されていれば、安心して申込みされて大丈夫だと思います。

それでも審査が不安なら、公式サイトにあるクイック診断を試されると良いと思います。

簡易的な質問に答えるだけで、自分が融資を受けられるかどうか素早く診断してもらえるので、契約前に利用される女性の方も大勢いらっしゃいます。

また、大手消費者金融などのサイトには返済シュミレーションなどもあります。

自分が月々どれくらいの返済をしていくのか、確認しておくのも大切ですので契約前に一度目を通しておくと、より安心安全にキャッシングを利用できると思います。

いろいろなサービスの面でも、利息の面でも、やはり大手のカードローンやレディースローンがおすすめです。

関連記事:パート主婦が借り入れするなら?人気のレディースローン

専業主婦がお金を借りたい時は?

通常、大手と言われる消費者金融では安定した収入が最低条件のため、無収入の専業主婦の方は借入ができないようになっています。

専業主婦がお金を借りたい時は、配偶者貸付を行っているカードローンを利用するというのも一つの方法となります。

貸金業法の中で借り入れは年収の3分の1までと決められているため、そもそも収入のない専業主婦への貸付けは通常はできません。

しかし、配偶者貸付は「総量規制例外貸付」として配偶者との合計年収の3分の1まで借入が認められているんです。

銀行カードローンや一部の消費者金融で配偶者貸付が行われていますが、契約するときに配偶者の承諾が必要になります。

関連記事:配偶者貸付があるカードローン|ベルーナノーティスの契約の流れ

お得に借りたいなら「金利0円のサービス」

金利0円のサービスは多くの業者で実施されるようになってきましたが、最大30日の長期間サービスを行っているのは大手です。

はじめてお金を借りる女性の方はそうした大手を選べば最短20分ほどで利用できるというメリットもあります。

また、30日の無利息期間中であれば繰り返し限度額の範囲内で女性の方でもお金を貸してもらうことができます。

もちろん追加で利用した分も利息は0円です。うまく使えば返済利子は0円で済む可能性があります。

母子家庭でも貸してもらえる所は?

母子家庭でも生活費や子供の学費を貸してもらえる場所はあるのでしょうか?

急にお金が必要な時にシングルマザーの女性が借りられるところはあるのでしょうか?

などの質問を当サイトにもお寄せいただくことがあります。

その問いにシンプルに答えるとするならば、母子家庭の方が利用できる制度が国や自治体など整っていますので、そちらを優先的に考えていくと良いでしょう。

外部サイト:母子家庭を支援する制度について|厚生労働省

それでも間に合わない、どうしても貸してもらう必要があるという時だけキャッシングやレディースローンを使っていくようにしてください。

短時間で借りたいときは?

大手も最近は早いです!

短時間でお金を借りる女性にはレディースプロミスやアイフル SuLaLiが女性専用のカードローンとなっているのでおすすめできます。あとはアコムも人気ですね。

また、レディースプロミスは他社よりも上限金利が低くなっている分お得ですし、無利息のサービスもあるので利息が払いたくない女性におすすめです。

ちなみにアイフル SuLaLiは限度額が10万円となっているので高額には向かない感じです。逆に限度額があまり上がってほしくない方におすすめできますよね。

関連記事:女性に人気のキャッシングは?おすすめのレディースローン

借りられない職種はあるの?

基本的には大丈夫です!

基本的に有名なほとんどのレディースキャッシングは安定した収入があれば女性の方であっても利用できるのが現状です。

ですので、パート勤めをされている主婦の方、アルバイトの学生さん、交代勤務の派遣社員さん、水商売をされている方でも返済の見込みがあれば大丈夫ですよ。

関連記事:水商売向けのカードローンは?夜職の審査のポイントを解説

利息0円のキャッシングは?

色々な所で実施しています

女性向けのレディースローンは短時間で借りれる便利さも注目されていますが、『金利が一定期間0円になる』利息0円サービスも評価を得ています。

レディースプロミス、アイフルやレディース専用のアイフル SuLaLi、アコムなどが30日間利息0円のサービスを行っているのでおすすめできます。

ご存知だと思いますが、30日過ぎる前に返済する事で利息は一切かからないので、返済時の利息が気になる方には便利なサービスですよね。

関連記事:利息0円でお金を借りるなら?お得で人気の消費者金融

関連記事:返済方法が気になる女性は?知っておきたい上手に返済していくポイント

女性がバレずにお金を借りるなら?秘密で借りる方法

今の時代はプライバシー保護をしてもらいながら安全に借り入れできるかどうか心配に感じている女性も多いはずです。

家族に内緒で利用したいと考えている人もいるでしょうし、その辺はどうなっているんだろうと不安に思うケースもあると思います。

そのため会社側もお客さまの立場を考慮して自宅向けへの書類送付などをなしにできるような配慮を行っています。

各会社がプライバシー保護法に基づいて運営していますので安心してご利用になれます。(個人情報保護宣言などホームページに掲載しています。)

秘密で借りたい人、家族バレせずに借入れをしたい人は大手ならプライバシー保護も強化されているので安心して秘密厳守で借り入れできるでしょう。

周囲にばれずに借り入れしたいなら郵送物なしのWEB完結契約ができるカードローンがおすすめです。

関連記事:女性が家族や会社に秘密で借りたいなら|バレずに借入する方法

郵送をなしにできるのはどこの会社?

女性がばれずにカードローン契約を行うためには、郵送物無しで契約するのが望ましいと考えられるわけですが、プロミスやSMBCモビット、アイフル、アコムであれば郵送物無しで貸してもらうことができます。

まず、カードを送られてこない方法として、アコムの場合はネットで申し込みを行い、審査通過後に自動契約機でカードの受け取りをすれば自宅にカードが送られてくることはありません。

一方、プロミスやSMBCモビット※、アイフルも申し込みから契約手続きをネットで行えるWeb完結で契約をすればカード発行無し(カードレス)で利用できます。(※SMBCモビットのWEB完結申込は条件があります。)

次に、明細書についてみていきましょう。

カードローンを利用してお金を借りると利用明細書が自宅に郵送されてくるのが今までのスタイルでした。

利用明細書を家族に見られてしまうとお金を借りている事がばれてしまうので郵送してもらいたくないでしょう。そのような時もアコムかプロミスを利用するのがおすすめです。

アコムとプロミス、アイフルはWEB完結申込を利用する事が出来るので3社ともWEB明細になります。(契約時にWEB明細の設定を忘れずに行うようにしてください。)

そのため自宅に利用明細書が郵送されてくる事はないので、家族にばれないで安全にお金を借りる事が出来ます。

自宅への電話連絡を避けたいなら?

契約完了後も消費者金融側から直接家などに電話連絡されずに利用をしたいのなら、『返済を遅らせない』などのチェック項目に注意することが大切です。

そうすれば『TELがかかってきたことで家族ばれをしてしまう』なんて失敗しないで済みます。

消費者金融サイドから電話がかかってくる理由その1は『返済の延滞』です。

これは毎月着実な返済を行うというのが最善の解決方法です。よくあるうっかりミスを避けるためには、スケジュールを自分でしっかりと管理しておくことです。

返済遅れは自分の信用情報を傷つける事になり、新たなクレジットカードの契約や月賦払いなどが難しくなるケースもありますので、十分にその重大さを忘れないようになさってください。

でもどうしても払うのが難しそうというもしもの時には、自分から消費者金融サイドに事前にコンタクトを取ることで問題が大きくなるのを避けることができます。

例えば、とりあえず利息分だけでも支払いを行っておくなど、消費者金融業者側と相談をしておけば家族や会社に知られるという可能性を減少させることができます。

2つ目は『住所など登録内容に変更があった場合』です。

例えば何か郵送物があった時に住所の変更があると郵送物が届かないことになりますので、こんな時には電話がかかってくる可能性があります。

住所を含め何か登録内容に変更が出る時には早めに連絡をしておく様にしましょう。

他にもキャンペーンなどのお知らせをされることもありますが、電話でのお知らせが不要の場合にはその旨を契約の際に伝えておけば大丈夫です。

これらの項目をしっかりチェックしておけば、直接お持ちの携帯・スマホや自宅に電話連絡されずに済むはずです。

消費者金融での借入が自宅への何らかの連絡で家族ばれしてしまったなんて失敗しない為にも、上記の点にだけはしっかりと気をつけてくださいね。

低金利のウェディングローンってあるの?

これから結婚をされる女性の方におすすめのウェディングローンであれば、例えば住友SBIネット銀行ですと、年2.975%~4.975%、バンクイックですと、年1.8%~14.6%となっていますので、最大で18.0%の実質年率の消費者金融よりは遥かにお得です。

しかし、速さで言いますと、消費者金融で認知度が高い場所であれば最短3分~30分融資となっていますので、急いで結婚式の資金が必要な場合はウェディングローンよりカードローンの方が便利です。

関連記事:【結婚式費用が足りない】低金利のウェディングローン|即日・無利息

女性が消費者金融でお金を借りるときのデメリット

1.金利が銀行と比べると高め

消費者金融の金利はそれぞれ違いはありますが、上限が18.0%程度と、銀行の14%~15%と比較すると高めに設定されています。

返済期間が長くなると利息も嵩むため、最小限の期間で完済することが大切です。

また、事前に金利を比較して適切な金融商品を選択することも必要となります。

2.総量規制の対象となっている

消費者金融で借り入れするときには総量規制という法律があります。

これにより、年収の3分の1までしか借りられないという制限があります。

そのため、高額な出費に対応するための借り入れが難しい場合があります。

消費者金融で借り入れをするためには、あらかじめ自分の年収と他社での借り入れ金額を確認する必要があります。

3.周囲に知られるとネガティブなイメージを持たれる

消費者金融から借入をしていることを周囲に知られてしまうとネガティブなイメージを持たれてしまう可能性があります。

特に女性の場合、隠れて借りなければいけないというプレッシャーを強く感じ人も多いため、プライバシーが徹底された金融会社を選択する必要があります。

また、お金を借りる前に親しい人に相談することも大切です。

4.信用情報に影響する

消費者金融を通じて融資を受けると、その情報が信用情報に反映されます。

返済期限を守らなかったり、滞納したりすると信用度が低下し、今後、借り入れが難しくなる可能性があります。

そのため、返済プランをしっかりと立てて、返済期限を守ることが大事です。

さらに、万が一支払いが滞ってしまうようなら、速やかに金融機関に連絡し、支払い計画を見直すことが重要です。

このようなポイントが、女性が消費者金融を利用するデメリットになります。

しかし、デメリットがある一方で、消費者金融は予想外の出費に対応する手段として多くの人に活用されています。

また、最近の消費者金融は周囲に知られないように配慮したサービスを行っています。

そのため、融資を受ける前に、金利や総量規制、消費者金融の情報などを把握し、返済のプランを立てることが大切です。

|

監修者・編集者 安藤 雄二(あんどう ゆうじ)

消費者金融・資金調達の専門家

22歳から某金融関係の事業に携わり、借金の相談、債務整理、ギャンブル依存症の相談、カードローンやビジネスローン、ファクタリングを利用する際のアドバイス、オンラインでの人生相談、株式会社国際物流研究所代表取締役、高知の総合こうちっち代表、WEB制作エターナルクリエイト代表と様々な事業を行っている。安全安心の金融会社をお探しの方はこちらのメールで気楽にご連絡ください。 |